Классификация и составные части оборотной ведомости

Элементами бухгалтерского учета являются система счетов и двойная запись.

Система счетов – это определенный способ группировки экономических величин, которые отражают текущее состояние и изменение активов и обязательств, а также хозяйственных процессов и их результатов в цифровом выражении.

На каждую группу средств и их источников, хозяйственных процессов и результатов деятельности существуют отдельные счета. На определенном счете фиксируют первоначальный остаток объекта подлежащего учету и его последующие изменения, определяемые хозяйственными операциями.

Для оперативного управления результатами хозяйственной деятельности предприятия, а также проверки записи всех операций по синтетическим и аналитическим счетам и обобщения данных за отчетный период составляют оборотные ведомости. Оборотная ведомость - это таблица, где отражается остаток и обороты по счетам учета. Оборотные ведомости еще называют оборотно-сальдовыми. Это связано с тем, что их составляют на основании данных счетов об оборотах за период и остатках по счетам на начало и конец периода.

Оборотно-сальдовая ведомость составляется на основании журнала хозяйственных операций и начального баланса.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

Существует три вида оборотных ведомостей:

-

по синтетическим счетам, которая включает все счета,

-

по аналитическим счетам, которая ведется отдельно по каждому счету,

-

шахматная (слепая), отражающая исключительно обороты по счетам.

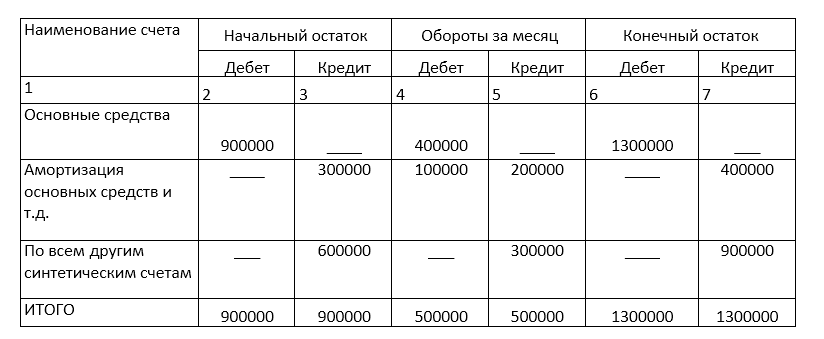

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам имеет следующие составляющие (Рис.1):

-

наименования счета;

-

остатка на начало по дебету или кредиту;

-

обороты за месяц по дебету и/или кредиту;

-

остаток на конец периода по дебету или кредиту.

В такой ведомости отражаются в порядке возрастания все синтетические счета, которые применяются в хозяйственной деятельности предприятия.

Итог оборотной ведомости по синтетическим счетам должно представлен тремя равенствами:

- остаток на начало отчетного периода по дебету счетов равен остатку по кредиту счетов;

- оборот за период по дебету счетов равен обороту по кредиту счетов;

- остаток на конец отчетного периода по дебету равен остатку по кредиту счетов.

Три пары суммовых колонок оборотной ведомости по синтетическим счетам учета содержат дебетовые и кредитовые итоги равные друг другу. Это связано с тем, что первые две колонки содержат суммы актива и пассива баланса на начало месяца, а вторые две включают операции за период, записанные посредством двойной записи. Третья пара колонок – это по существу новый баланс.

Обратите внимание, что в колонках «Остаток на начало месяца» и «Остаток на конец месяца» всегда может ставиться только одна сумма. По дебету, если счет активный или по кредиту, если счет пассивный.

Рисунок 1.

Можно сказать, что оборотная ведомость по счетам синтетического учета – это свод оборотов и сальдо по всем синтетическим счетам, который предназначен для контроля учетных записей, составления нового баланса и позволяет определить состояние и изменение средств, в результате хозяйственной деятельности. Равенство итогов всех трех пар столбцов оборотной ведомости по синтетическим счетам говорит о том, что способ двойной записи в учете был применен правильно.

Оборотная ведомость является основным документом при составлении баланса. Сальдо конечное по дебету счетов в оборотной ведомости являются данными для актива баланса, а сальдо конечное по кредиту счетов переносят в пассив баланса. Главное достоинство оборотно-сальдовой ведомости – один регистр на все счета.

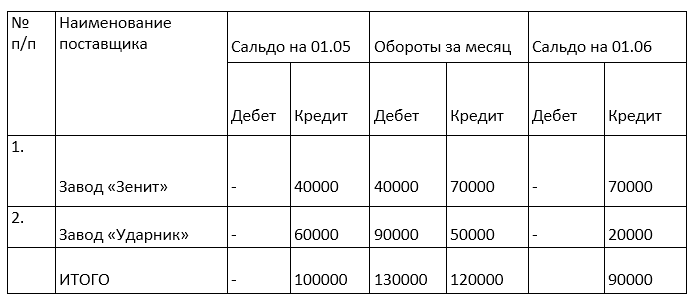

Оборотная ведомость по аналитическим счетам

Рисунок 2.

Оборотные ведомости по счетам аналитического учета представляют собой свод оборотов и сальдо по всем счетам аналитического учета, открытым к определенному синтетическому счету (Рис.2). Для выявления технических ошибок на счетах сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоговые суммы оборотов по счетам аналитического учета должны быть равны итоговым суммам по синтетическому счету.

Если записи хозяйственных операций на аналитических счетах отражались в денежном измерении, тогда используется суммовая форма ведомости. Если же записи хозяйственных операций на аналитических счетах учета отражались с использованием натуральных и денежных или трудо¬вых и денежных величин, тогда применяется количественно-сум-мовая форма ведомости.

Шахматная оборотная ведомость

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и раскрывает их содержание. Она служит для проверки правильности корреспонденции счетов. В шахматной ведомости четко просматривается корреспонденция счетов, т.е. легко проследить, откуда ценности поступили и куда направлены. Сумма оборотов по дебету всех счетов в шахматной оборотной ведомости равняется сумме кредитовых оборотов, что достигается за счет принципа двойной записи на счетах.

На сегодняшний день нет необходимости заполнять оборотно-сальдовые ведомости вручную. Этот процесс автоматизирован и реализуется в программных продуктах для ведения бухгалтерского учета. Но понимание принципа составления оборотной ведомости и умение анализировать данные отраженные в ней, помогают оперативно отвечать на запросы руководства, отслеживать ошибки при занесении первичных данных.

Найти эксперта

Найти эксперта