Понятие собственного капитала

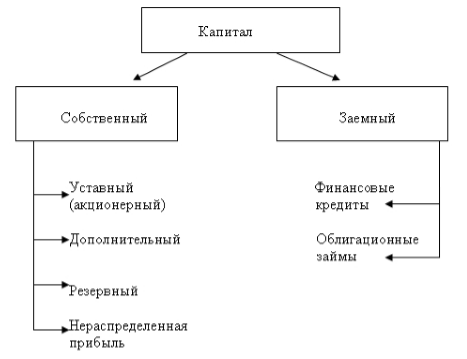

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград. Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

Найти эксперта

Найти эксперта

Рисунок 1.

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Бухгалтерский учет собственного капитала

В бухгалтерском учете для отражения собственного капитала используются следующие счета:

- 80 «Уставный капитал»,

- 81 «Собственные акции (доли)»,

- 82 «Резервный капитал»,

- 83 «Добавочный капитал»,

- 84 «Нераспределенная прибыль (непокрытый убыток)»,

- 86 «Целевое финансирование».

Собственный капитал в анализе финансово-хозяйственной деятельности

Величина собственного капитала - основной аналитический показатель. Коэффициент (ROE) - рентабельность собственного капитала - очень важен для оценки инвестиционной привлекательности компании в длительном периоде. Он дает понять, какова прибыль с каждого вложенного в бизнес рубля. Для анализа эффективности деятельности компании можно сравнивать коэффициент ROE с банковской ставкой. При этом если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то хозяйственная деятельность компании не является эффективной. ROE применяется для сравнительного анализа схожих предприятий, которые относятся к одной отрасли. Методом такого сравнения можно оценивать качество работы аппарата управления. Формула ROE:

$ROE = 100\% \cdot \ (чистая \ прибыль \div собственный \ капитал)$

Коэффициент собственного капитала помогает определить долю средств, которые инвестированы в хозяйственную деятельность предприятия владельцами. Чем выше показатель данного коэффициента, тем финансово устойчивее, стабильнее и независимее предприятие от внешних кредиторов. Коэффициент концентрации собственного капитала (Кск) можно рассчитать формуле:

$Кск = Собственный \ капитал \div Валюта \ баланса$

Показатель собственного оборотного капитала предприятия обозначает оборотные активы, которые останутся у предприятия в случае полного единовременного погашения краткосрочной задолженности предприятия. Фактически собственный оборотный капитал – это доля оборотных средств предприятия, свободная от краткосрочных обязательств. В случаях когда оборотные средства выше объема краткосрочных обязательств, организация может погасить эти обязательства и имеет свободные резервы для роста и развития. От суммы собственного оборотного капитала зависит финансовая устойчивость, которая позволяет компании работать, не беспокоясь о финансовом положении. Собственный оборотный капитал можно расчитать по формуле:

$СОК = Дебиторская \ задолженность \ + \ Запасы \ ТМЦ \ - \ Кредиторская \ задолженность \ за \ исключением \ краткосрочных \ кредитов \ и \ займов).$

Рост размера собственного оборотного капитала говорит об увеличении кредитоспособности компании и росте ее ликвидности. Одновременно очень большая величина СОК свидетельствует о неэффективной финансовой политике компании, которая приводит к снижению рентабельности производства. Существует взаимосвязь: чем ниже размер собственного оборотного капитала, тем короче финансовый цикл компании.

Найти эксперта