Резервный капитал формируется для покрытия убытков, использование для других целей недопустимо. Источником формирования является чистая прибыль. Для акционерных обществ создание резервного капитала – обязательно, на основании действующего законодательства. Сумма резервного капитала, может быть любого размера, но не менее $15\%$ от суммы уставного капитала предприятия. На его формирование должно направляться не менее $5\%$ от суммы чистой прибыли. Для прочих предприятий – создание резервного капитала – добровольное. Средства из резервного капитала покрывают балансовые убытки. Размер резервного капитала устанавливается учредительными документами. Остатки неиспользованных средств, переносятся на следующий отчетный год.

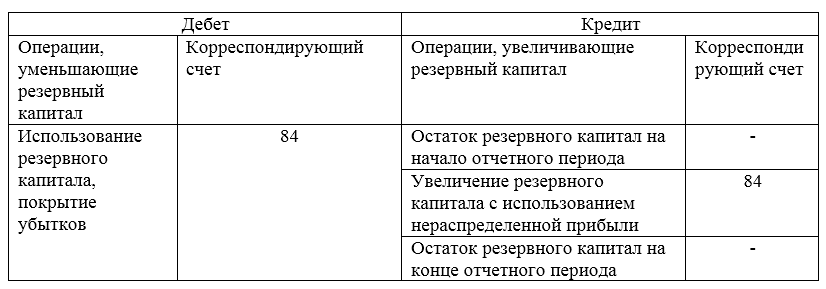

Поступления в резервный капитал показываются по кредиту счета $82$ «Резервный капитал». Корреспонденцию ему будет составлять дебет счета $84$. По дебету будет отражаться использование резервного капитала. В корреспонденции со счетами $66$ «Расчеты по краткосрочным кредитам и займам», $67$ «Расчеты по долгосрочным кредитам и займам».

Рисунок 1. Счет $82$ «Резервный капитал»

На предприятиях где резервный капитал формируется по своему желанию, его использование можно направлять и на другие цели, выплаты по облигациям, увеличение уставного капитала, покрытие непредвиденных расходов.

Аналитический учет по этому счету ведется так, чтобы получить информацию о источниках использования средств. Аналитический учет ведется в ведомости, которая ежемесячно показывает движение дебета и кредита счета, полученных по данным первичных документов. По итогам месяца кредитовая сумма переносится в Главную книгу.

Использование резервного капитала на покрытие убытков

Согласно пп. $12$ п. $1$ ст. $65$ Закона об АО, использование резервного капитала относится к компетенции совета директоров АО. При предварительном утверждении годового отчета может быть принято решение о погашении убытка за счет средств резервного капитала. Для целей бухгалтерского учета направление резервного капитала на погашение убытка квалифицируется как событие после отчетной даты (ПБУ $7/98$ «События после отчетной даты»).

Согласно п. $5$ ПБУ $7/98$, операции, направленные на погашение убытка за счет резервного капитала, относится к событию после отчетной даты, свидетельствующему о возникших после отчетной даты хозяйственных условиях, в которых предприятие ведет свою деятельность. Данная категория событий раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. То есть если предприятие погашает за счет резервного капитала непокрытый убыток за 2013 год, то проводки осуществляются в 2014 году. В пояснениях к годовому отчету за 2013 год будет указано, что советом директоров (наблюдательным советом) было принято решение о направлении на погашение полученного в отчетном 2013 году убытка средств резервного капитала, а также отражена сумма операции.

Использование резервного капитала на погашение облигаций

В случае отсутствия иных средств резервный капитал используется для погашения облигаций. Инструкцией по применению Плана счетов предлагается отразить это записью:

Дебет $82$ и кредит $66$ или $67$

Такая проводка не уменьшает задолженность по облигациям, а, увеличивает ее. Для погашения облигаций нужно имущество, в первую очередь денежные средства, и самые большие резервы, созданные предприятием, учитываемые как пассивы, не спасут, если у предприятия нет денег.

Фонды и резервы усиливают финансовое состояние предприятия. Часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается. При этом предприятие может легко утратить свою ликвидность излишними покупками недвижимости, предоставлением отсрочек контрагентам, выдачей займов. Поэтому для того, чтобы у предприятия не было трудностей при погашении собственных облигаций, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Полностью исключить использование резервного капитала, для погашение облигаций, нельзя. Наряду с основной задолженностью на счете $66$ «Расчеты по краткосрочным кредитам и займам» и $67$ «Расчеты по долгосрочным кредитам и займам» учитывается задолженность по процентам (п. $73$ Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Согласно п. $11$ ПБУ $10/99$ «Расходы организации» проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов), признаются прочими расходами, которые учитываются на счете $91$ «Прочие доходы и расходы», субсчет $91-2$ «Прочие расходы». Если предприятие констатирует, что текущей прибыли у него не хватает для начисления процентов, то оно вправе воспользоваться резервным капиталом, при этом бухгалтерская запись примет следующий вид:

Дебет $82$ «Резервный капитал» Кредит $66$, $67$, отдельный субсчет по учету начисленных процентов.

Противоречия в бухгалтерском учета в данном случае нет.

Резервный капитал имеет узкую зону использования; по большому счету, его единственное предназначение – покрывать убытки предприятия. Как таковая операция расходования резервного капитала на погашение убытков не влияет на величину чистых активов предприятия, а лишь ведет к изменению структуры собственного капитала. Оценивая важность резервного капитала в жизни предприятия, можно сказать, что этот фонд хоть не напрямую, косвенно, но экономит средства. Он не допускает расходования прибыли в тот момент, когда она заработана, а заставляет резервировать часть прибыли, смягчая в дальнейшем негативные последствия от возможных убытков.

Найти эксперта

Найти эксперта