Условия доверительного управления имуществом

Сегодня на рынке распространены договоры доверительного управления, в частности управления объектами недвижимости. Собственники чаще стали отдавать недвижимость в доверительное управление, а не в аренду. В чем же различие?

Арендодатель по договору аренды передает во временное пользование имущество арендатору и за это получает определенное вознаграждение -арендную плату. Сумма арендной платы фиксируется в договоре.

Согласно договору доверительного управления собственник имущества получает доход в виде финансового результата от использования данного имущества, управление при этом осуществляется управляющим. Передача управления не влечет прекращения права собственности или его перехода.

Договор доверительного управления

Заключение договора доверительного управления чаще всего обусловлено стремлением привлечь специалистов, желанием освободиться от деятельности по управлению имуществом, но при этом сохранив прибыль, уменьшенную на вознаграждение управляющему.

К существенным условиям договора доверительного управления относятся:

- состав имущества, передаваемого в доверительное управление;

- наименование учредителя доверительного управления или выгодоприобретателя;

- размер и форма вознаграждения управляющему;

- срок действия договора.

Договор доверительного управления может быть заключен на срок до пяти лет. Передача недвижимости в доверительное управление требует государственной регистрации.

В соответствии со ст. 1012 ГК РФ передача имущества в доверительное управление не влечет за собой перехода права собственности на имущество к доверительному управляющему.

В доверительное управление может быть передано исключительно имущество индивидуально определенное:

- объекты недвижимости;

- ценные бумаги;

- права;

- иное имущество.

Преимуществом договоров доверительного управления перед договорами аренды для собственника имущества заключается в том, что бухгалтерский учет операций с имуществом, находящимся в доверительном управлении, ведет управляющий.

Имущество, передаваемое в доверительное управление, обособляется от прочего имущества учредителя, с баланса учредителя оно не уходит и не учитывается на отдельном балансе. Такое имущество подлежит учету на обособленном балансе так же, как ведется учет филиала, выделенного на отдельный баланс.

Особенности бухгалтерского учета по довгорам доверительного управления

Для бухгалтерского учета операций по договорам доверительного управления используется 79 счет «Внутрихозяйственные расчеты». Для каждого договора у учредителя в бухгалтерском учете открывается субсчет «Расчеты по договору доверительного управления имуществом». При этом вести учет поручается управляющему по обособленному балансу.

В балансе управляющего не все операции отражаются. У него в учете отражаются вознаграждение и расходы, связанные с осуществлением деятельности по управлению имуществом.

Учредитель при составлении бухгалтерской отчетности не исключает стоимость переданного в управление имущества. Данные обособленного баланса управляющего, построчно суммируются с данными баланса учредителя по основной деятельности. В балансе учредителя данные по 79 счету субсчету «Расчеты по договору доверительного управления» не включаются.

Управляющий должен обеспечить учет операций, обусловленных осуществлением договора управления, в частности: учет доходов, расходов, отражение активов и обязательств в соответствии с учетной политикой учредителя управления.

интернет-биржа студенческих работ.">

интернет-биржа студенческих работ.">

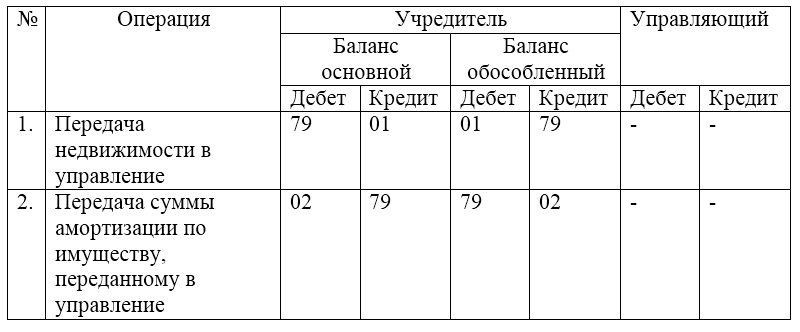

Рисунок 1. Операции по управлению имуществом оформляются первичными документах с пометкой «ДУ». Автор24 — интернет-биржа студенческих работ.

Метод начисления амортизации и срок полезного использования по объектам недвижимости, переданным в управление, определяются учетной политикой учредителя.

Большое значение при отражении в бухгалтерском учете операций по управлению имеет классификация доходов и расходов. Доходом учредителя признаются доходы, полученные от использования имущества, которое передано в управление. В бухгалтерском учете на обособленном балансе доходы отражаются проводкой:

- Дебет 62 «Расчеты с покупателями и заказчиками»

- Кредит 90 «Продажи».

Расходы учредителя могут относиться к одной из трех групп:

- расходы в процессе использования имущества, переданного в управление.

- вознаграждение управляющему.

- возмещаемые расходы управляющему учредителем.

Список возмещаемых расходов перечисляется в договоре доверительного управления. Расходы учредителя учитываются по дебету 26 счета «Общехозяйственные расходы» и кредиту 76 счета «Расчеты с разными дебиторами и кредиторами».

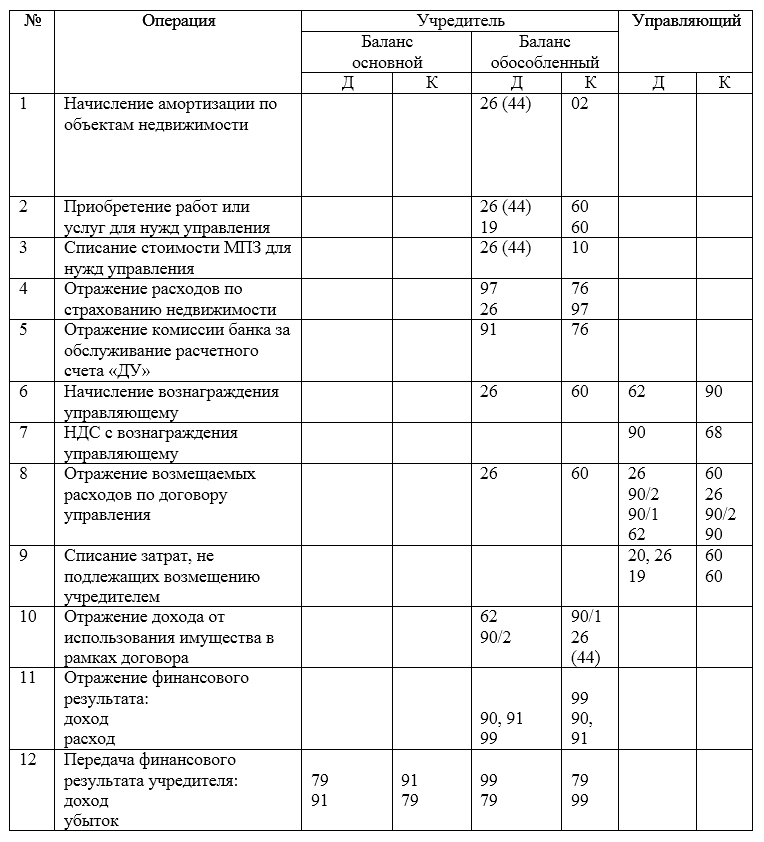

Доходом управляющего признается сумма вознаграждения. Она отражается по кредиту 90 счета «Продажи». Расходы по осуществлению деятельности, обусловленной доверительным управлением имуществом, у управляющего отражаются по дебету 20 счета «Основное производство» или 26 счета «Общехозяйственные расходы». Возмещаемые расходы в учете управляющего отражаются по кредиту 90 счета «Продажи» и в части затрат по оказанию услуг управления списываются с затратных счетов в дебет 90 счета субсчет «Себестоимость продаж». В процессе доверительного управления используются следующие проводки:

Рисунок 2. Учет операций по доверительному управлению имуществом. Автор24 — интернет-биржа студенческих работ

Финансовый результат и упущенная выгода отражается у учредителя в качестве внереализационных доходов. Управляющий должен представить учредителю отчет о своей деятельности не позднее сроков, установленных для формирования бухгалтерской отчетности. Форма данного отчета произвольная.

Следует отметить, что имущество, которое передано в доверительное управление и имущество, которое приобретено по договору доверительного управления, подлежит налогообложению у учредителя.

Найти эксперта

Найти эксперта