Правила формирования данных в бухгалтерском учете о расходах организации установлены ПБУ $10/99$ «Расходы организации». Это не относится к кредитным и страховым организациям.

Некоммерческие организации за исключением государственных учреждений, которые осуществляют предпринимательскую деятельность, в соответствии с пунктом $2$ статьи $24$ Закона №$7$-ФЗ, также должны применять положения ПБУ$10/99.$

Расходами предприятия, согласно данному документу, признается уменьшение экономических выгод за счет выбытия активов и возникновение различных обязательств, приводящих к снижению капитала предприятия. Вместе с тем уменьшение вкладов по решению участников, собственников имущества расходами предприятия не признается.

Расходами для целей налогообложения прибыли организации на основании статьи $252$ Налогового кодекса РФ являются обоснованные и подтвержденные документально затраты. Также, на основании статьи $265$ НК РФ, к расходам относятся убытки, которые понес налогоплательщик. Расходы могут быть понесены на территории зарубежного государства, в таком случае, документы данного государства следует оформлять в соответствии с деловым оборотом. Первичные документы, составленные по требованиям иностранного государства по операциям, осуществляемым на его территории, должны содержать данные, отражающие суть хозяйственной операции. Данные документы обязательно должны быть переведены на русский язык.

Для того чтобы признать расходы, необходимо выполнить ряд условий.

Условия для признания расходов в бухгалтерском учете установлены пунктом $16$ ПБУ$10/99$, согласно ему расход признается в случаях, если:

- производится по конкретному договору, с соблюдением требований законодательных, нормативных актов и делового оборота;

- сумма расходов может быть точно определена;

- имеется понимание, что в результате определенной операции произойдет снижение экономических выгод предприятия.

Если хотя бы одно из обозначенных условий не выполняется, то в бухгалтерском учете предприятия признается дебиторская задолженность, а не расход.

По пункту $16$ Положения о бухгалтерском учете №10/99 амортизация признается расходом и рассчитывается из размера амортизационных отчислений, определяемых исходя из стоимости амортизируемых активов, времени полезного использования и способа начисления амортизации, которые применяет организация.

Расходы могут быть признаны в бухгалтерском учете независимо от цели получения выручки и от того, в какой форме осуществлялся расход. Это подтверждает пункт $17$ ПБУ$10/99$.

Расходы должны быть признаны в том периоде, в котором они осуществлялись. Признание расходов не зависит от даты фактической выплаты денежных средств.

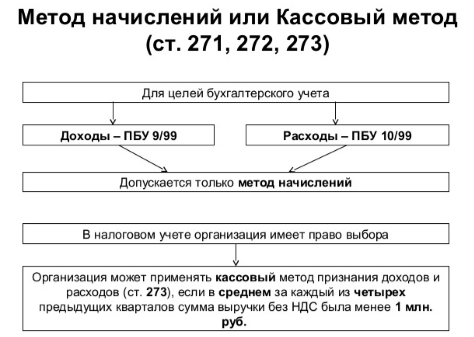

Субъектами малого предпринимательства, социально-ориентированными некоммерческими организациями может быть принято признание выручки от продажи товаров, работ или услуг после поступления денежных средств и другой формы оплаты. Такой метод называется кассовым методом. При использовании данного метода и расходы признаются после фактического погашения задолженности.

Рисунок 1.

В налоговом учете расходами считаются любые затраты, произведенные для осуществления хозяйственной деятельности, направленной на получение доходов.

Различие в методике признания расходов в налоговом и бухгалтерском учете заключается в следующем: расходы в бухгалтерском учете должны быть признаны независимо от цели получить выручку или другие доходы, расходами в налоговом учете признаются любые затраты, произведенные только для деятельности, которая направлена на получение дохода.

Основываясь на пункте $4$ ПБУ$10/99$ все расходы, произведенные предприятием, делятся на:

- расходы по обычным видам деятельности;

- прочие расходы.

К расходам по обычным видам деятельности относят расходы, которые связаны с производством и реализацией продукции, покупкой и продажей товаров, а также те расходы, которые связаны с выполнением работ и оказанием услуг.

Если организация занимается предоставлением за определенную плату во временное владение и пользование своих активов по договорам аренды, предоставлением за определенную плату прав на объекты своей интеллектуальной собственности, а также участвует в уставных капиталах других компаний, ток расходам по обычным видам деятельности относятся расходы, связанные с перечисленными видами хозяйственной деятельности.

Классификация расходов реализуется и зависит от характера, условий и вида деятельности компании. Расходы, не включаемые в расходы по обычным видам деятельности, относятся к прочим расходам организации.

Для налогового учета согласно пункта $2$ статьи $252$ НК РФ расходы налогоплательщиков делятся на:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

Критерии для деления расходов аналогичны определенным в бухгалтерском учете и зависят от характера, условий реализации и деятельности налогоплательщика.

Следует отметить, что некоторые затраты могут быть отнесены одновременно к нескольким группам расходов, в таком случае налогоплательщик может сам определять, в какую группу он включить затраты.

Согласно правилам бухгалтерского учета, при формировании расходов по обычным видам деятельности требуется обеспечить группировку расходов по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

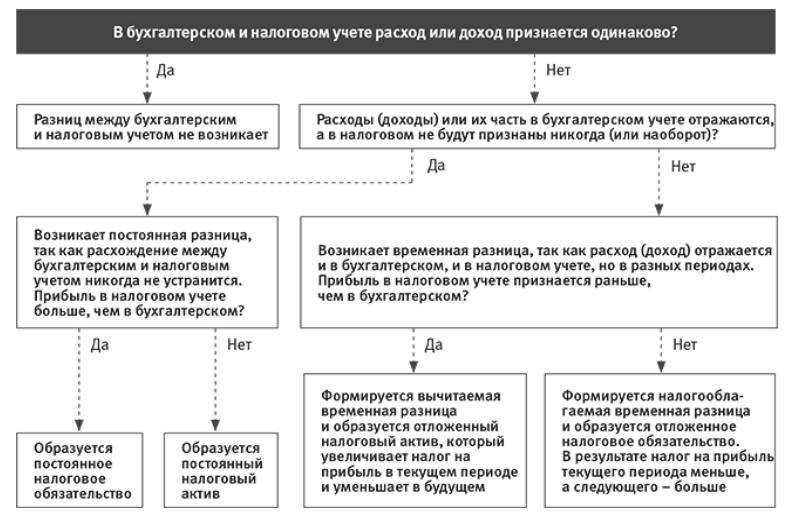

Рисунок 2.

Для управленческого учета, в отличии от бухгалтерского, перечень статей затрат устанавливается предприятием самостоятельно.

Выше говорилось о различиях в признании расходов между бухгалтерским и налоговым учетом. В результате таких различий образуются постоянные налоговые обязательства или постоянные налоговые активы, либо временные разницы (Рис.2).

Найти эксперта

Найти эксперта