Объект основного средства

Основное средство - это вид актива предприятия, который соответствует следующим обязательным критериям:

- предназначен для использования в производстве товаров, оказании работ, услуг

- используется для нужд основной деятельности, не подлежит дальнейшее продаже

- срок службы его составляет более 12 месяцев

- он не меняет свою натуральную форму.

В бухгалтерском учете основным средством может быть имущество стоимостью более 40 000 рублей, для целей налогообложения основным средством признается средство труда с первоначальной стоимостью свыше 100 000 рублей (относительно новое положение в налоговом кодексе, действующее с 01 января 2016 года).

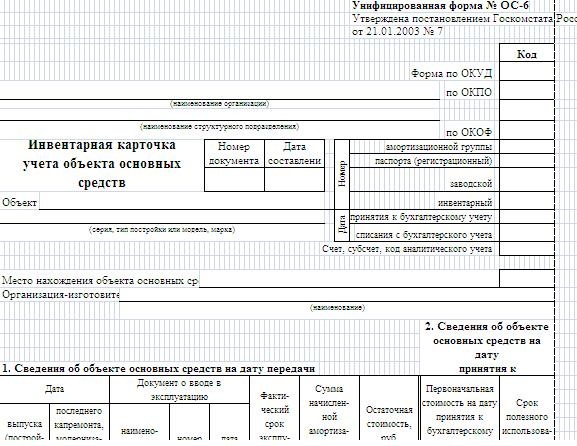

Инвентарная карточка объекта основного средства

В российском бухгалтерском учете все основные средства отражаются пообъектно, то есть каждому отдельному активу присваиваются свой уникальный номер. Единицей бухгалтерского учета основных средств является инвентарный объект. Каждому инвентарному объекту присваивается свой инвентарный номер и оформляется так называемый «паспорт» основного средства – инвентарная карточка. Унифицированная форма инвентарной карточки № ОС-6 представлена на рисунке ниже.

Инвентарная карточка объекта основного средства. Автор24 — интернет-биржа студенческих работ">

Инвентарная карточка объекта основного средства. Автор24 — интернет-биржа студенческих работ">

Отметим, что предприятия не обязаны ее использовать, она может служить образцом для заполнения и ведения своих форм по объектам в бухгалтерском учете. В инвентарной карточки объекта основного средства представлены следующие разделы для заполнения:

- Сведения об объекте на дату передачи и на дату принятия к учету

- Переоценка

- Сведения о приемке, внутренних перемещениях, выбытии

- Изменение первоначальной стоимости

- Затраты на ремонт

- Индивидуальная характеристика объекта основного средства

Найти эксперта

Найти эксперта

Инвентарные карточки и инвентарная книга учета объектов основных средств заполняются на основании актов и накладных о приемке – передачи основного средства, технического паспорта имущества, других документов подтверждающих его приобретение. Рекомендуется вести учет не только по приобретенным объектам, но и по активам, которыми предприятие пользуется на правах аренды.

Для удобства учета, проверки использования первичных документов инвентарные карточки предприятия обычно группируются по классификациям основных средств, которые отражаются согласно амортизируемым группам.

Заполненную карточку учета основного средства подписывает ответственное лицо, уполномоченный сотрудник, чаще всего бухгалтер предприятия.

В случае выбытия основного средства по причинам нарушения условий эксплуатации, произошедшей аварии или форс-мажорных обстоятельств, готовится акт на списание данного объекта в учете, который отражается и в инвентарной карточке соответственно. Отметим, что инвентарные карточки по объектам, которые выбыли, хранятся отдельно от эксплуатирующихся основных средства. Срок хранения таких документов устанавливается руководителем предприятия, но не может составлять менее пяти лет.

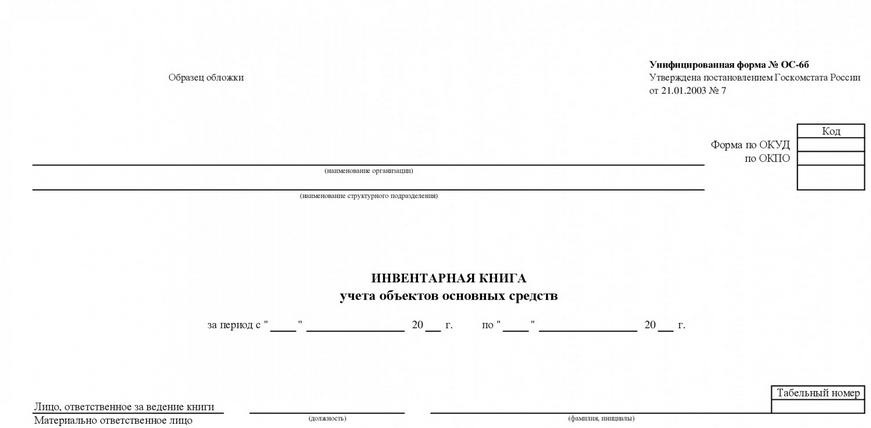

Инвентарная книга учета объектов основных средств

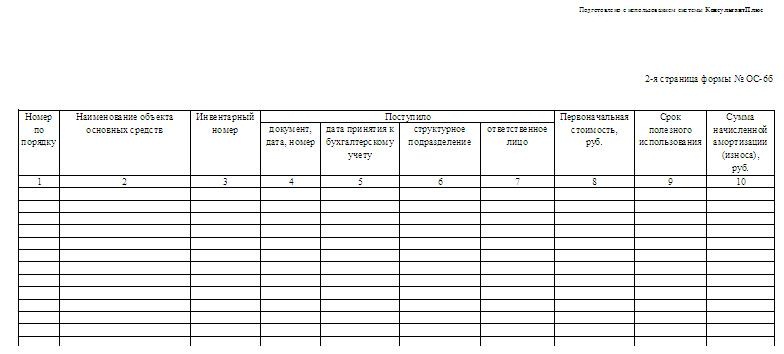

Если же на предприятии числится небольшое количество объектов основных средств, то бухгалтерия вправе не вести инвентарные карточки на каждый отдельный объект основных средств, а бухгалтера могут отражать все данные в одной инвентарной книге учета объектов основных средств, форма № ОС-6б. Смотрите бланки данного документа на рисунках ниже.

Как видно, в инвентарной книге информация по объектам представлена более компактно. В ней отражаются:

- Наименование объекта

- Данные по поступлению объекта основного средства, включая дату принятия к бухгалтерскому учету

- Первоначальная стоимость

- Срок полезного использования

- Сумма начисленной амортизации

Найти эксперта