Найти эксперта

Найти эксперта

Виды аудита

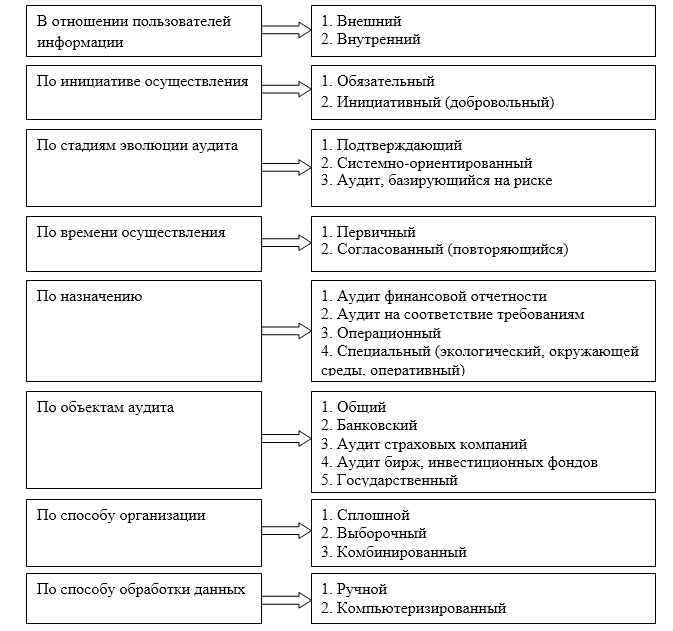

Аудит классифицируется по нескольким признакам (рис.1)

Рисунок 1. Виды аудита

Классификация аудита может быть представлена и по другим признакам. Представленные на рисунке 1 признаки классификации встречаются наиболее часто в отечественной и зарубежной практике.

Характеристика внутреннего и внешнего аудита

Наиболее распространенной классификацией аудита, является его разделение на внешний и внутренний аудит.

Внешний аудит – это аудит, который осуществляется внешними аудиторами (аудиторскими фирмами) на основании договора с субъектами хозяйствования с целью предоставления независимого заключения о его финансовом состоянии.

Основной задачей внешнего аудита является установление, не содержат ли финансовые отчеты существенных искажений.

Цель, задачи и объект внешнего аудита определяются требованиями законодательства и договором. При этом заказчик имеет право свободного выбора аудитора (аудиторской фирмы).

Для аудиторов, осуществляющих внешний аудит, обязательно наличие квалификационного аттестата, подтверждающего уровень их профессиональных знаний. Кроме того, обязательным условием осуществления аудиторской деятельности, как для аудиторских фирм, так и для аудиторов, зарегистрированных как индивидуальные предприниматели, является включение их в Реестр аудиторов и аудиторских организаций.

Оплата услуг аудиторских фирм (аудиторов) осуществляется по договору. Внешний аудитор отчитывается путем предоставления аудиторского заключения (который, в случаях предусмотренных законодательством, подлежит обнародованию) и аудиторского отчета (предоставляется исключительно заказчику). Ответственность внешнего аудитора перед клиентом и третьими лицами установлена нормами действующих нормативно-правовых актов.

Внутренний аудит – это аудит, который осуществляется специалистами специального подразделения предприятия, непосредственно подчиненного руководству предприятия (собственникам).

Цель, объект и функциональные обязанности специалистов подразделения внутреннего аудита определяет руководство предприятия в соответствии с конкретными потребностями, связанных с повышением эффективности деятельности экономического субъекта.

Для специалистов, осуществляющих внутренний аудит, наличие квалификационного аттестата не является обязательным. Оплата их деятельности осуществляется по штатному расписанию согласно действующей на предприятии системы оплаты труда.

Внутренние аудиторы отчитываются только перед собственным руководством и несут ответственность перед руководством за выполнение своих обязанностей.

Важно отметить, что между внешним и внутренним аудитом является определенная взаимосвязь. Так, внешний аудитор при планировании аудита должен получить достаточное понимание функционирования внутреннего аудита для оценки рисков существенных искажений в учете и финансовых отчетах и для определения его влияния на объем процедур внешнего аудита. Вместе с тем, внешний аудитор даже в случае, если он использует конкретную работу внутреннего аудита, несет полную ответственность за выраженное аудиторское мнение.

Критерии обязательного аудита

Обязательный аудит – это аудит, который проводится аудитором (аудиторской фирмой) в случаях прямо предусмотренных действующим законодательством.

Случаи проведения обязательного аудита на предприятии, регламентированы Законом об аудиторской деятельности (Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности»), а именно ст. 5.

Перечень условий для осуществления обязательного аудита:

- В случаях, если предприятие имеет организационно-правовую форму открытого акционерного общества.

- В случаях, если ценные бумаги предприятия выпущены в обращение на фондовые биржи.

- Для следующих организаций:

- кредитные учреждения;

- организации кредитных историй;

- организации, которые являются профессиональными участниками рынка ценных бумаг;

- страховые компании;

- клиринговые организации,

- общества взаимного страхования,

- биржи (товарные, валютные, фондовые);

- организации - негосударственные пенсионные фонды и иные фонды;

- акционерные инвестиционные фонды;

- управляющая компания акционерного инвестиционного фонда,

- паевой инвестиционный фонд;

- В случаях, если объем выручки от продажи продукции (товаров, работ или услуг) предприятия за предшествовавший отчетному год составила более $400$ миллионов руб., или денежное выражение активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года составляет более чем 60 миллионов руб.;

- В случаях, если предприятие публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

- В других случаях, установленных федеральными законами.

Указанные критерии введены в действие с $2011$ года.

Найти эксперта