Значимость проведения аудита управленческого учета в современных условиях

В условиях современной рыночной экономики в системе менеджмента предприятий важная роль отводится системе управленческого учета как наиболее эффективному рычагу управления расходами и доходами предприятия, а также процессами ценообразования.

Система управленческого учета является одним из наиболее эффективных рычагов управления расходами и доходами, а также процедурой ценообразования.

Аудит управленческого учета чаще всего проводится в рамках проверки, инициируемой руководством предприятия или решением ее исполнительных органов. Также аудит управленческого учета выделяется как дополнительное аудиторское задание при проведении обязательного аудита.

Целесообразно проведение аудита в следующих случаях:

- снижения показателей прибыльности и рентабельности;

- опережающего роста расходов предприятия по сравнению с темпом роста доходов по основным видам деятельности;

- возникновения необходимости усиленного контроля применяемых ресурсов.

В целях оптимизации аудиторских проверок управленческого учета целесообразно создавать соответствующие планы и программы с внутрифирменных стандартов.

Цель, задачи и вопросы проведения аудита

Цель аудита управленческого учета - определение уровня эффективности системы управленческого учета предприятия, оценка соответствия последней специфике и масштабам деятельности хозяйствующего субъекта.

Для достижения указанной цели в программе аудиторской проверки целесообразно предусмотреть рассмотрение таких вопросов, как:

- оценка правильности определения центров ответственности по различным управленческим категориям (затраты, прибыль, инвестиции и т. п.);

- контроль правильности отнесения текущих затрат к расходам периода и расходам на инвестиционную деятельность;

- соблюдение внутрифирменных и отраслевых нормативов при организации учета затрат и составлении калькуляций себестоимости, оценка их соответствия целям управления затратами;

- создание рациональной системы документооборота управленческой документации;

- открытость учетных регистров предприятия и возможность применения их в управленческом учете;

- соблюдение ключевых требований к информации сформированной в управленческом учете (краткость, оперативность, полезность, достаточность, достаточная экономичность, адресность, сопоставимость, рентабельность и т. д.);

- оценка качества информации аналитического характера (конкурентные цены, спрос на продукцию, конкурентоспособность и прочие);

- адекватность суммы расходов на управленческий учет эффекту, который предприятие получает в результате его ведения.

Аудиторские процедуры

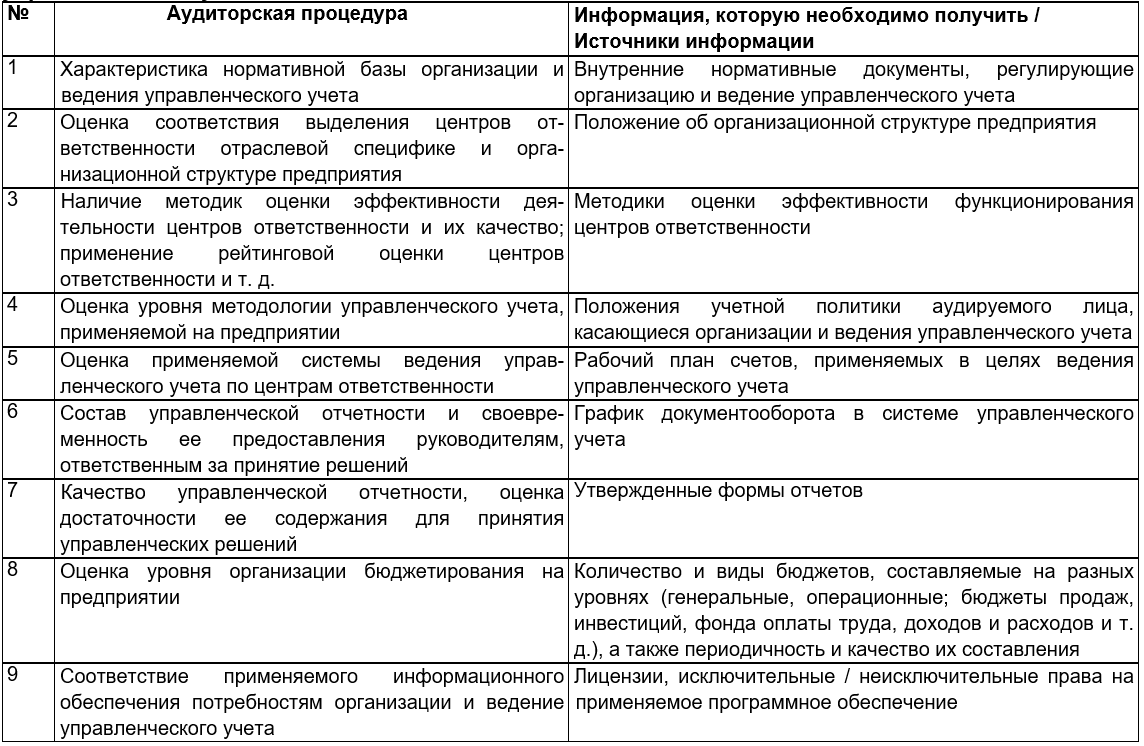

Перечень аудиторских процедур, а также источников информации, применяемых для оценки системы управленческого учета предприятия, представлен в таблице ниже.

В ходе проведения аудита управленческого учета необходимо обязательно оценить следующие факторы:

- правильность распределения расходов и доходов по центрам ответственности;

- уровень оптимальности сформированных цен на выпускаемую продукцию;

- соответствие применяемого метода формирования себестоимости продукции и учета затрат отраслевой принадлежности предприятия;

- обеспечение выделенного управленческого учета по статьям инвестиционных расходов.

Важно отметить, что усилению значимости аудита управленческого учета в общей аудиторской практике, а также росту его статуса, как одного из подразделов общего аудита, могло бы способствовать его закрепление законодательно.

Найти эксперта

Найти эксперта