Основные положения аудита кассовых операций

Основной целью аудита кассовых операций является установление законности таких операций, целесообразность их совершения, а также достоверность их отражения в учетных регистрах и бухгалтерской отчетности предприятия.

Исходя из цели, аудиторская проверка кассовых операций предполагает решение следующих задач:

- проверяется, правильно ли и в полном ли объеме, кассовые операции отражаются в учетных регистрах;

- проверяются первичные документы, которые оформляются на каждую кассовую операцию;

- устанавливается уровень контроля за сохранностью денежных средств и других ценностей в кассе организации;

- проверяется, насколько своевременно производится инвентаризация денежных средств;

- проверяется соответствие всех аспектов учета кассовых операций нормативному законодательству.

В качестве источников для получения аудиторских доказательств при аудите кассовых операций используются:

- кассовая книга;

- отчеты бухгалтера-кассира;

- ПКО (приходные кассовые ордера) и РКО (расходные кассовые ордера);

- журнал регистрации приходных и расходных кассовых документов,

- акты инвентаризации денежных средств в кассе;

- журнал кассира-операциониста;

- данные с показаниями счетчиков контрольно-кассовых машин и выручке предприятия;

- учетные регистры бухгалтерского учета (обороты по счету 50 «Касса»);

- главная книга,

- оборотно-сальдовая ведомость,

- бухгалтерский баланс,

- отчет о движении денежных средств.

Все указанные документы проверяются аудитором в последовательности исполнения кассовых операций. Проверяются соответствия записей в первичных документах и в учетных регистрах. В случае, если в организации есть несколько касс, то проверка осуществляется сначала по каждой кассе отдельно, а потом проверяются сводные данный бухгалтерского учета по данным кассовых операций.

Методика аудита кассовых операций

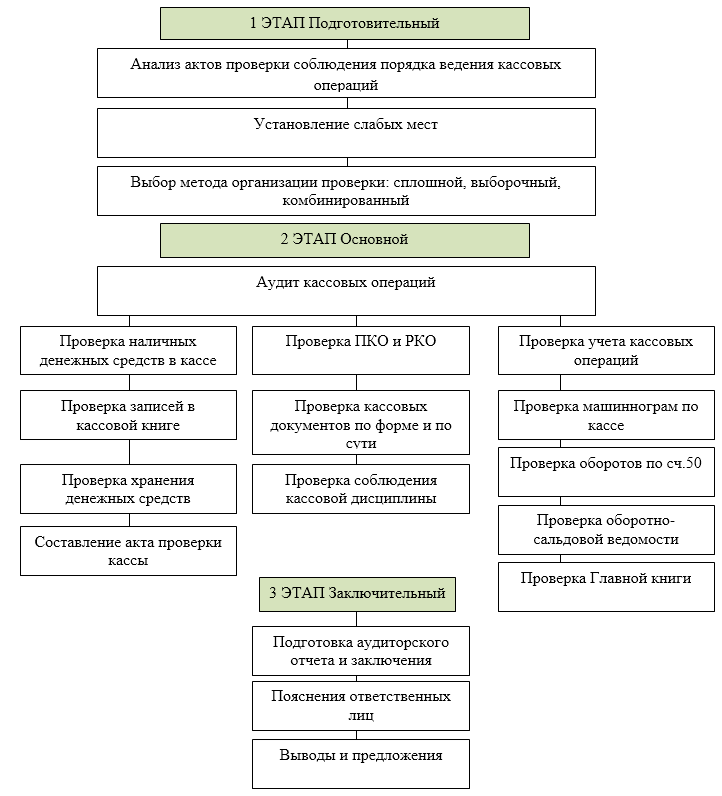

Аудит кассовых операций осуществляется в три этапа: подготовительный, основной и заключительный (Рис.1).

Рисунок 1. Методика аудита кассовых операций

Одним из главных элементов аудиторской проверки кассовых операций – является проверка целевого назначения использования наличных денежных средств, которые предприятие получает в банковском учреждении.

Во время аудиторской проверки также учитываться особенности определения сверхлимитных остатков и порядка их сдачи в кассы организации в банк.

На некоторых предприятиях, этапы аудита могут быть разбиты на еще несколько составляющих. Это зависит от характеристики деятельности организации и характеристики кассовых операций.

Типичные нарушения при аудите кассовых операций

В результате аудита кассовых операций, могут быть обнаружены следующие типичные нарушения учета, оформления и контроля кассовых операций в организации:

- недостача или необоснованный излишек денежных средств в кассе организации;

- оприходование денежных средств и документов в кассу осуществляется несвоевременно и не в полном объеме;

- несоответствие подписей должностных лиц на первичных кассовых документах, а именно – главного бухгалтера и кассира;

- исправления и помарки в ПКО и РКО;

- при выплате заработной платы из кассы организации не оформляется платежная ведомость, или такая ведомость не подтверждена подписями работников, получающих заработную плату и должностных лиц, ответственных за выплату заработной платы;

- нет оформленных авансовых отчетов при выплате денежных средств под отчет;

- нет договора о материальной ответственности кассира;

- неправильное отражение данных кассовых операций в учетных регистрах;

- неправильные проводки по счетам бухгалтерского учета;

- арифметические ошибки при подсчете сумм денежных средств в первичных документах и учетных регистрах;

- не соответствие данных учетных регистров с данными в оборотно-сальдовой ведомости, кассовой книге, главной книге, бухгалтерском балансе и отчете о движении денежных средств;

- реализация товаров, работ или услуг без применения контрольно- кассовой техники;

- незаконное присвоение депонированной заработной платы и денежных средств, которые начислены по иным основаниям;

- незаконное присвоение сумм, которые принадлежат другим организациям.

На все выявленные нарушения аудитор может оформить рекомендации по их устранению или недопущению в будущем.