Найти эксперта

Найти эксперта

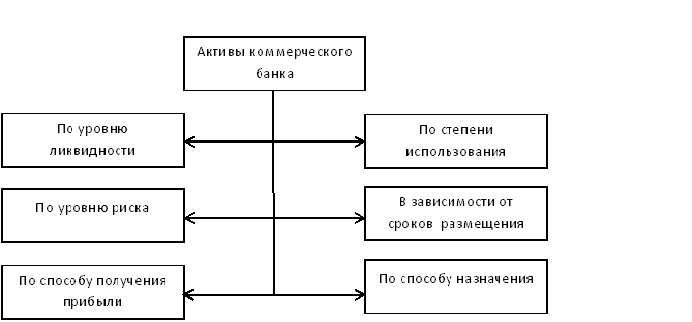

Активы коммерческого банка

Активы кредитной организации выражаются статьями бухгалтерского учета, которые отражают собой размещение и использование ресурсов банка.

Образование активов происходит за счет осуществления банком его активных операций. Активные операции выражаются в размещении собственных, а так же привлеченных средств для получения дохода, поддержания необходимого уровня ликвидности и обеспечения эффективной деятельности банка.

Только за счет активных операций коммерческие банки получают основную свою прибыль.

Активы банка имеют широкую структуру и классифицируются по многим признакам.

Классификация активов банка:

Рисунок 1. Классификация активов банка. Автор24 — интернет-биржа студенческих работ

Рассмотрим классификацию активов банка по способу назначению:

- Кассовые активы. Такие активы, которые обеспечивают достаточный уровень ликвидности коммерческого банка.

- Оборотные активы или по-другому – работающие активы. Такие активы приносят банка текущие доходы.

- Инвестиционные активы. Такие активы необходимы для получения банком прибыли, а так же для выполнения установленных стратегических целей.

- Внеоборотные активы или по-другому – капитализированные активы. Такие активы необходимы коммерческому банку для обеспечения его хозяйственной деятельности.

- Прочие активы банка.

Значение внеоборотных активов для банка

Уставная деятельность всех коммерческих банков базируется на внеоборотных и оборотных активах.

Для того чтобы качественно организовать свою деятельность, коммерческим банкам необходимо покупать или брать в аренду различного рода имущество.

К такому имуществу относятся здания, помещения (офисы), транспорт, компьютерная и другая офисная техника, банковское и иное оборудование и прочее.

Такое имущество (средства) не участвуют в обороте, именно поэтому их называют внеоборотными активами.

Сущность внеоборотных активов

Внеоборотные активы банка необходимы для того, чтобы обеспечивать выполнение банком своих функций. Такие активы занимают около 10-15 % от общей суммы активов банка.

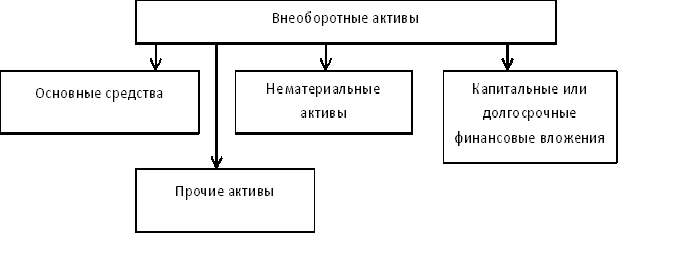

Представим классификацию внеоборотных активов на следующей схеме:

Рисунок 2. Классификация внеоборотных активов. Автор24 — интернет-биржа студенческих работ

Рассмотрим подробнее основные составные части структуры внеоборотных активов.

Основные средства кредитной организации представляют собой то имущество банка, срок использования которого превышает один год. Основные средства используются как средство для оказания услуг клиентам, управления банком и т.д. Помимо этого, основные средства банков принимаются к учету по первоначальной стоимости.

Нематериальные активы представляют собой права на результаты какой-либо интеллектуальной деятельности, а так же другие объекты интеллектуальной деятельности, находящиеся в собственности у коммерческого банка, используемые более одного года. Отличительной чертой является их способность приносить доход коммерческому банку.

Капитальные вложения выражаются инвестициями в основные средства банка, а так же расходы на строительство, реконструкцию, приобретение основных средств и другое.

Материалы представляют собой все необходимые для осуществления банковской деятельности активы.

Анализ внеоборотных активов

Источники, необходимые для приобретения внеоборотных активов являются собственный капитал банка (большая его часть), заемные средства (составляют малую долю в части приобретения активов). Выбор таких источников объясняется тем, что внеоборотные активы требуют долгосрочных вложений.

Ликвидность внеоборотных активов меньше, чем у оборотных. Это означает, что внеоборотные активы труднее продать, обратив тем самым в денежную форму.

Поскольку ликвидность является показателем финансовой устойчивости коммерческого банка, то она зависит от качества и структуры активов банка, а так же от источников, которые ложатся в основу приобретения активов.

Учет внеоборотных активов банка

Учет основных средств коммерческого банка:

- Основные средства коммерческого банка должны использоваться длительное время, срок их полезного использования превышает один год. Источниками их формирования являются уставный капитал банка, получение активов на безвозмездной основе, либо за определенную плату и т.д.

- Основные средства банка подлежат учету на счете 60401.

- На балансе такие активы учитываются по их первоначальной стоимости.

- Земельные участки, которые находятся в собственности у банка, должны учитываться на счете 60404.

Бухгалтерская проводка, отражающая поступление основных средств, как вклад в уставный капитал банка, записывается следующим образом:

Дебет 60401 – счет учета основных средств.

Кредит 60322 – счет для расчетов с дебиторами.

Бухгалтерская проводка, отражающая поступление основных средств, поступивших в банк на безвозмездной основе, записывается следующим образом:

Дебет 60401 – счет учета основных средств.

Кредит 70107 – счет учета доходов коммерческого банка.

Учет капитальных вложений:

Осуществление капитальных вложений учитывается на счете 607. 60701 – счет учета вложений в сооружения. 60702 – счет учета вложений в оборудования.

Источник вложений в капитальные вложения отображаются проводкой:

Дебет 70501 – счет учета использованной прибыли.

Кредит 10703 – счет учета фондов накопления.

Итоговое сальдо показывает сумму затрат банка.

Учет нематериальных активов банка:

Для учета нематериальных активов банка необходимо применять счет 609. Он необходим для учета имущества коммерческих банков. Используются счета – 60901 – учет нематериальных активов; 60903 – счет для учета амортизации нематериальных активов; 60905 – счет для учета деловой репутации коммерческого банка.

Счет 60901 также необходим для отражения стоимости нематериальных активов.

Ввод нематериальных активов отображается проводкой:

Дебет – 60901 – нематериальные активы банка.

Кредит – 60701 – счет учета капитальных вложений банка.

А их выбытие отражается следующей проводкой:

Дебет 61209 – счет для учета выбытия нематериальных активов банка.

Кредит 60901 – счет учета нематериальных активов.

Найти эксперта