Оборотные средства и собственные оборотные средства

Оборотные средства банка – это такие денежные средства, которые вложены в оборотные фонды и фонды обращения. Данный показатель характеризует активы коммерческого банка.

Собственные оборотные средства характеризуют часть собственного капитала банка. Их величина численно приравнивается к степени превышения текущих активов над текущими обязательствами.

Абсолютным показатель обеспеченности банка собственными оборотными активами будет считаться лишь тогда, когда его рост в динамике считается положительным.

Возможно использование нескольких вариантов для расчета суммы собственных оборотных средств коммерческого банка. Первый вариант представляет собой разность между общим объемом (суммой) источников образования собственных средств и размером внеоборотных активов коммерческого банка.

Формула для расчета выглядит следующим образом:

$СОС = СК - ВА$

Второй вариант расчета представляет собой нахождение разницы между суммой собственных средств коммерческого банка и заемных средств (на долгосрочной основе), или по-другому – долгосрочные пассивы и размером внеоборотных активов.

Формула для расчета выглядит следующим образом:

$СОС = СК + ДП - ВА$

Третий вариант расчета представлен как разница между размером оборотных активов коммерческого банка и размером краткосрочной задолженности или по-другому – краткосрочные пассивы.

Формула для расчета выглядит следующим образом:

$СОС = ОА – КП$

Прибыль является основным и постоянным источником оборотных средств.

Классификация оборотных средств

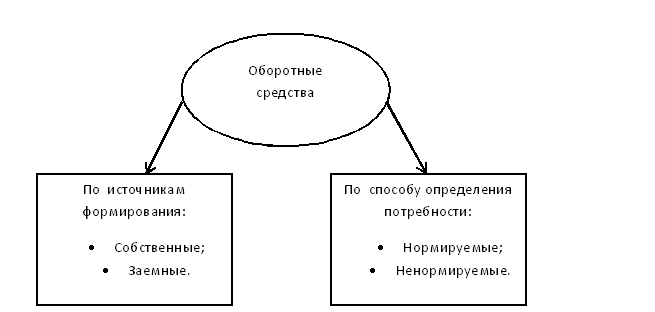

Классификация оборотных средств коммерческого банка представлена подразделением общей совокупности оборотных средств на две подгруппы, это: оборотные средства по источникам их формирования и оборотные средства по способу определения их потребности.

Рисунок 1. Классификация оборотных средств банка. Автор24 — интернет-биржа студенческих работ

Классификация активов по источникам формирования оборотных средств. Такие оборотные средства подразделяются на собственные и заемные. Собственные средства образуются за счет прибыли, получаемой банком, а заемные – за счет кредитов других банков, а также вложенных в коммерческий банк инвестиций.

Классификация оборотных средств по способу выявления потребности: нормируемые и ненормируемые.

Нормируемые включают в себя те оборотные средства, которые можно будет применить в будущем для расчета планируемого размера запаса.

Ненормируемые включают в себя те оборотные средства, которые не выявляют планируемых затрат.

Нормирование оборотных средств представляет собой такой процесс, который подразумевает создание норм и нормативов, другими словами, определение расчетных величин оборотных средств, которые будут необходимы для создания постоянных минимальных запасов, необходимых и достаточных для эффективной работы коммерческого банка.

Целью осуществления нормирования является выявление эффективного размера оборотных средств.

Состав оборотных средств

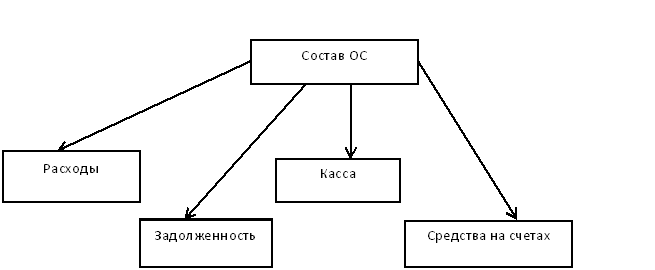

Состав оборотных средств понимается как комплекс всех элементов, которые входят в их состав.

Рисунок 2. Состав оборотных средств. Автор24 — интернет-биржа студенческих работ

Состав оборотных средств коммерческого банка включает в себя следующие позиции:

- расходы будущих периодов (суммы средств банка, которые отнесены на будущие расходы);

- дебиторская задолженность банка (неполученные кредиты, невыполненные обязательства клиентов перед банком);

- денежные средства, находящиеся в кассе (сюда же можно отнести инкассируемую выручку, средства, находящиеся в банкоматах);

- денежные средства на счетах в коммерческом банке (это счета клиентов: расчетные, текущие, депозитные и прочее).

Эффективность использования оборотных средств коммерческими банками характеризуют следующие основные показатели:

- Коэффициент оборачиваемости;

- Коэффициент загрузки оборотных средств;

- Длительность одного оборота.

Коэффициент оборачиваемости оборотных средств или скорость оборото оборотных средств показывает величину выручки от осуществляемых услуг, выполненных операций на среднюю величину стоимости оборотных средств.

Управление оборотными средствами

Управление активами и оборотными средствами коммерческого банка преследует цель, в основе которой лежит достижение максимальной прибыли от вложенных средств. Это обеспечивается при условии того, что платежеспособность коммерческого банка характеризуется устойчивостью и достаточностью.

Для того, чтобы обеспечить устойчивую платежеспособность, коммерческому банку необходимо оставлять остаток денежных средств на своих счетах, который фактически убран из оборота. Остаток таких средств не должен использоваться банков в качестве исполнения текущих платежей.

Некоторая часть денежных средств должна быть размещена в качестве высоколиквидных активов.

Главной задачей по части управления оборотными средствами является достижение эффективного и оптимального соотношения между доходностью (рентабельностью) и платежеспособностью коммерческого банка. Это должно достигаться путем поддержания соответствующего уровня величины и структуры оборотных активов.

Именно от этого будет зависеть устойчивое положение банка в финансовом плане, а также независимость коммерческого банка и возможность быстрого получения новых кредитов.

Расчет показателя обеспеченности собственными оборотными средствами

Показатель обеспеченности коммерческого банка собственными оборотными средствами рассчитывается, как сумма собственного капитала и долгосрочных обязательств банка, за вычетом сумм по первому разделу баланса банка.

Формула для расчета имеет вид:

Собственные оборотные средства = СК+ ДО - 1 раздел актива баланса банка.

Также возможно использовать еще один вариант расчета:

Собственные оборотные средства =2 раздел актива баланса банка + 3 раздел актива баланса банка – 2 раздел пассива баланса банка.

В процессе расчета показателя, долгосрочные обязательства принимаются источником средств для покрытия актива баланса банка в первом разделе.

Найти эксперта

Найти эксперта