Состав и содержание имущества кредитного потребительского кооператива

В современных условиях в РФ рынок микрофинансирования представлен микрофинансовыми организациям (МФО), ломбардами и кредитными потребительскими кооперативами (КПК). Деятельность КПК можно охарактеризовать как «минибанк», способный как привлечь денежные средства, так и разместить их в виде кредитов.

Основу имущества кооперативного рынка, в т.ч. кредитного составляют паевые фонды, которые образованы из взносов (паёв) его пайщиков. Величина паевых фондов составляет минимальную гарантию для его возможных кредиторов.

В целом состав имущества КПК формируется за счёт:

- обязательных и дополнительных взносов пайщиков кредитных кооперативов в паевые фонды КПК;

- доходных статей от деятельности КПК в соответствии с российским и банковским законодательством;

- привлечённых средств третьих лиц;

- прочих источников, привлечение которых не противоречит законодательству РФ (см. рисунок 1).

Рисунок 1. Состав имущества КПК. Автор24 — интернет-биржа студенческих работ

Размер взносов в паевые фонды участников КПК определяется кооперативом самостоятельно. В паевые фонды данного общества могут зачисляться и суммы начислений на паевые взносы.

Величина паевых взносов и сумм начислений на них, которые вносятся пайщиками КПК в паевые фонды, составляют их паевые накопления. При выходе пайщика из КПК начисления на их паевой взнос должны быть возвращены бывшему участнику. На рисунке 2 представлены основные требования к составу имущества КПК.

Рисунок 2. Имущество КПК. Автор24 — интернет-биржа студенческих работ

Найти эксперта

Найти эксперта

Краткая характеристика источников формирования имущества КПК

В соответствии с ФЗ РФ № 190 и уставом кредитного кооператива паевые фонды (фонды, которые образуются из паенакоплений (паёв) участников КПК) используются им для осуществления своей деятельности.

Паенакопления (паи) участников КПК, в свою очередь, представляют размер паевых взносов пайщиков и произведённых на паи начислений, присоединяемых к имеющимся паевым взносам в соответствии с порядком, который определён уставом КПК и его внутренней нормативной документацией.

Паевые взносы передаются пайщиками в собственность КПК для проведения ими своей деятельности, предусмотренной уставом и законодательством и, как уже было сказано, образования паенакоплений (паёв) участников КПК.

На паевые взносы КПК начисляют денежные средства за счёт части получаемых доходов общества по итогам отчётного года в пропорциональном отношении к величине паевого взноса каждого участника КПК. Эти начисления могут выплачиваться пайщикам или присоединяться к их паенакоплениям (паям) в соответствии с законодательством и внутренними документами КПК.

Помимо вышеперечисленного имущества в КПК могут существовать обязательные паевые взносы, которые предусматриваются уставами общества и вносятся пайщиками в обязательном порядке и добровольные паевые взносы, добровольно вносимые членами КПК помимо обязательных взносов и предусмотренных уставом.

Все взносы пайщиков КПК, которые предусмотрены законодательством и уставом кооператива предназначаются для его функционирования и покрытия возникающих расходов. Существует возможность использования этих взносов и на другие цели, но только в соответствии с уставом КПК.

Членские взносы, которые вносят члены КПК, определены уставом общества и их можно классифицировать на:

- вступительные взносы, которые пайщики перечисляют при вступлении в КПК для покрытия расходов, образующихся при вступлении, в размерах и порядке, который определён его уставом;

- дополнительные взносы, которые вносятся в случаях образования убытков и связаны с их покрытием (ГК РФ п. 4 ст. 116);

- обязательные паевые взносы;

- дополнительные взносы;

- другие, предусмотренные законодательством и уставом КПК.

КПК формирует резервные фонды, которые в соответствии с законодательством и уставами кооперативов образуются за счёт части доходов КПК, а также возможно использование взносов пайщиков. Его использование предусматривается только для покрытия имеющихся у общества убытков или непредвиденных расходов.

Законодательство предусматривает и создание фондов финансовой взаимопомощи , которые формируются за счёт части имущества КПК, в т.ч. и из привлеченных средств пайщиков или других источников. Он используется для предоставления ссуд участникам КПК и используемый.

Устав КПК может предусматривать, что часть его имущества может быть включена в неделимый фонд общества. Решение о формировании и размере неделимых фондов принимаются общими собраниями пайщиками КПК. Неделимые фонды КПК подлежат распределению между их пайщиками только при принятии решения о его ликвидации.

КПК отвечают по своим обязательствам всем имеющимся у них имуществом и не отвечают по обязательствам своих пайщиков.

Таким образом, имущество КПК состоят из их фондов, образующихся на основании требований законодательства и внутренних документов кредитных кооперативов (см. рисунок 3).

Рисунок 3. Источники формирования имущества КПК. Автор24 — интернет-биржа студенческих работ

Виды и порядок составления отчётности КПК

В соответствии с ФЗ РФ «О бухгалтерском учёте» (п.5 ст.6) КПК запрещается применение упрощённого способа ведения бухгалтерского учёта, в т.ч. и упрощенной бухгалтерской (финансовой) отчетности. Руководители КПК также не имеют права выполнять обязанности главного бухгалтера на себя (п. 3 ст. 7 ФЗ № 402).

Требованиями ЦБ РФ с 01.01.2019 предусматривается переход КПК на единый план счетов (ЕПС) и отраслевые стандарты бухгалтерского учёта (ОСБУ), т.е. для КПК предусматривается индивидуальный план счетов, соответствующие проводки, бухгалтерский баланс и другая отчётность и т.д.

В соответствии с НК РФ ( п. 3 ст. 346.12 ) кредитные кооперативы имеют право применения упрощённой системы налогообложения.

Отчётность КПК представляется обычно в электронном виде. Перечень установленных форм отчётности утверждена ЦБ РФ и приведена на рис. 4 и 5

Рисунок 4. Формы отчётности, предоставляемые в Банк России. Автор24 — интернет-биржа студенческих работ

Если отчётность не предоставляется или нарушаются порядок (сроки), либо информация отражается не в полном объёме или недостоверная, для КПК следует наложение административных штрафов, установленных в соответствии с законодательством.

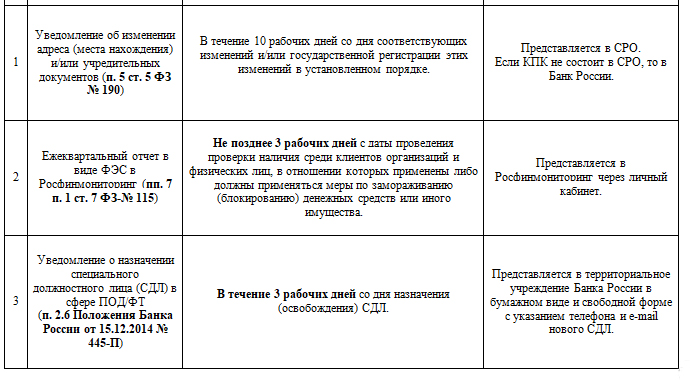

Помимо отчётов КПК представляет другие отчётные данные, которые раскрывают необходимую информацию (см. рис. 5).

Рисунок 5. Информация необходимая для оценки деятельности КПК. Автор24 — интернет-биржа студенческих работ

Найти эксперта