Классификация банковских операций на основе выполняемых банками функций

Раскрытие функций банковских операций следует раскрывать через функции, выполняемые кредитными организациями.

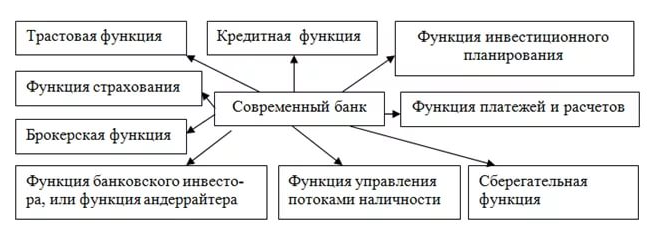

Вопросы о функциях, выполняемых кредитными учреждениями, всегда оставался дискуссионным:отечественные и зарубежные экономисты различными способами трактуют и количество функций, и их содержание. К примеру, рассматриваются такие функции, как стимулирующие накопление в обществе или посреднические по операциям с ценными бумагами, функции аккумулирующие и перераспределяющие денежные средства.

Мы раскроем наиболее встречающиеся с учётом осуществления банковских операций на основе их выполнения.

Самая распространённая трактовка касается того, что банки выполняют:

- Депозитную функцию.

- Функцию организации платежного оборота и создания платежных средств.

- Кредитную функцию.

Род деятельности кредитных учреждений предполагает, что они в основном основываются на «чужие» деньги, то есть денежные средства, которые аккумулируются за счёт клиентов. Поэтому депозитную функцию признают основной. Открытие депозитных, расчётных, текущих, бюджетных и т.д. счетов клиентов позволяет выполнять банкам эту функцию. Нельзя забывать, что у них имеются и собственные средства, которые обязательны в соответствии с требованиями ЦБ РФ. Но размеры их относительно невелики и обычно не более 10 – 25% в структуре пассивов.

Уникальная способность банков по созданию средств платежа позволяет использование в хозяйственном обороте всех субъектов организацию товарного обращения и наличных и безналичных расчётов. И это не выпуск банкнот, являющийся монополией центрального банка, а мы говорим об операциях связанных с открытием и ведением чековых и прочих «трансакционных» счетов, основы денежного оборота.

Вышеуказанные функции – это основа для проведения кредитных операций коммерческим банками. Образование свободных остатков денежных средств юридических и физических лиц составляют большую часть банковских ресурсов. И, следовательно, при необходимости у банков имеется возможность предоставлять кредиты клиентам – ссудозаёмщикам. Три названные функции являются основными и не оспариваются экономистами. Это связано с тем, что благодаря им, можно объяснить все основные банковские операции, опираясь на определения банка как специфического предприятия.

Различные точки зрения по функциям кредитных организаций наглядно можно увидеть на рисунке.

Классификация банковских операций на основе функций, выполняемых кредитными организациями

Раскрытые выше функции банков позволяют кредитным организациям осуществлять следующие операции (под ними понимается их общественное назначение, которое выражает сущность банка):

- привлечение временно свободных денежных средств от клиентов и на их основе формирование банковских ресурсов;

- осуществление перевода денежных средств по различным счетам клиентов при проведении наличных и безналичных расчётов в стране и мире;

- размещение временно свободных денежных средств по различным направления деятельности банка.

Наиболее наглядно можно посмотреть операции на рисунке.

При выполнении первой группы операций банки, во-первых, осуществляют аккумуляцию временно свободных средств клиентов, производят защиту их от обесценивания и превращает в функционирующий капитал. Во-вторых, направляет данные средства ссудозаёмщикам, т.е. устраняется нехватка финансовых ресурсов у клиентов нуждающихся в дополнительных источниках. Таким образом, осуществляется бесперебойность всех процессов производства и реализации продукции, осуществления капитальных вложений и т.д.

Посредническая функция реализуется банками не только путём инициирования кредита, но и посредничества в эмиссии, предложении ценных бумаг на рынке.

При выполнении посреднической функции банков при проведении наличных и безналичных расчётов именно банки осуществляют перевод денежных средств по установленным законодательством формам.

Кредитные учреждения занимаются и выпуском кредитных денег за счёт депозитно-чековой эмиссии. Данный процесс можно описать следующими банковскими операциями. Предоставляется ссуда, которые банки зачисляют на счёта с правом выписывать чеки в пределах средств на счетах. Владельцы счетов имеют возможность получать наличные деньги. Следовательно, создаётся условие для увеличения денежной массы, а при этом возврат средств уменьшает её величину. Кроме этого, выпуская кредитные деньги в обращение, банки эмитируют векселя, чеки, банковские карты, замещающие действительные деньги кредитными, т.е. снижаются издержки обращения.

Найти эксперта

Найти эксперта