Понятие «работающие активы кредитной организации

Активы в широком понимании – это будущая экономическая выгода, которую кредитная организация, возможно, получит в результате операций или сделок, которые произошли в прошлом, по приобретению имущества и возможной передаче его во временное пользование третьему лицу.

Будущая экономическая выгода связана со способностью активов принести прибыль своим владельцам при возврате требований, обмениваемости их на что-либо, имеющее ценность для владельцев, путём использования их в производственной деятельности или путём применения для погашения обязательств.

Активы кредитной организации – это данные статей баланса банка, которые отражают размещение имеющихся у них ресурсов. Банковские активы создаются, обычно, в результате проведения активных операций, т.е. операций связанных с размещением собственных и привлеченных денежных средств для получения доходов, поддержки ликвидности и обес-печения нормального функционирования банков. Осуществляя активные операции, банки получают основной размер своих доходов.

Балансовые отчеты банков предполагают наличие следующих агрегированных статей активов:

- Денежных средств и счетов в ЦБ РФ.

- Государственных долговых обязательств.

- Средств в кредитных организациях.

- Чистых вложений в ценные бумаги для перепродаж.

- Чистой ссудной и приравненной к ней задолженности.

- Процентов начисленных (в том числе и просроченных).

- Средств, переданных в лизинг.

- Основных средств и нематериальных активов, материальных ценностей.

- Чистых долгосрочных вложений в ценные бумаги и доли.

- Расходов будущих периодов по другим операциям.

- Прочих активов.

Под структурой активов следует понимать соотношение различных по качеству статей актива баланса к общей его валюте. Активы банков можно разделить по следующим классификационным признакам:

- их назначению,

- степени ликвидности,

- уровню риска,

- срокам их размещения,

- субъектам.

Нас интересует первая группа активов – их назначение для банка. По своему назначению активы делятся на пять групп. К ним относятся:

- денежная наличность, так называемые кассовые активы, которые обеспечивают ликвидность банков;

- оборотные активы или, другими словами, работающие активы, которые приносят банком текущие доходы;

- инвестиционные активы, по которым получение доходов предусмотрено в длительной перспективе и достигаются другие стратегические цели;

- внеоборотные активы, которые обеспечивают хозяйственную деятельность банков;

- прочие активы.

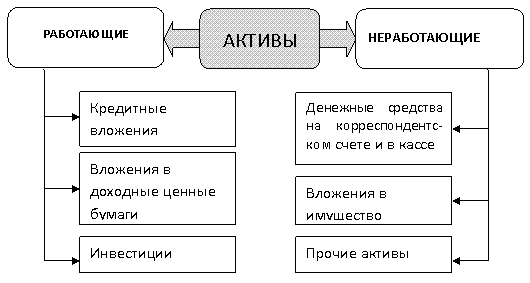

Мы рассмотрим работающие активы подробнее. Наиболее наглядно их можно увидеть на рисунке ниже

Классификация работающих активов и их краткая характеристика

Работающие (доходные или оборотные или рисковые) активы, иногда их называют размещенные активы, составляют в среднем около 60 – 70% всех активов кредитных организаций.

Основными критериями отнесения активов к данной классификационной группе являются принесение основного объёма доходов и сравнительно быстрая их оборачиваемость. В данную группу следует отнести краткосрочные (до года) среднесрочные (до трёх лет) ссуды и вложения в ценные бумаги, предназначенные для продажи и оцениваемые по справедливой стоимости. Отнесение межбанковских кредитов и депозитов, которые размещены в ЦБ РФ или кредитных организациях – разновидность работающих активов.

В современных условиях структура работающих активов представлена в наибольшем объёме кредитами различных отраслей хозяйства и ссудами населения.

Детализируя состав работающих активов, их можно разделить на следующие статьи:

-

ссудная и приравненная к ссудной задолженность:

- депозиты и прочие привлечённые средства в Банке России;

- межбанковские кредиты (МБК) и депозиты, размещённые в кредитных организациях;

- ссуды, предоставленные клиентам, кроме кредитных организаций;

- факторинговые и лизинговые операции;

- банковские гарантии оплаченные, но не взысканные с клиентов.

-

краткосрочные и среднесрочные средства вложенные в ценные бумаги, включая учтённые векселя.

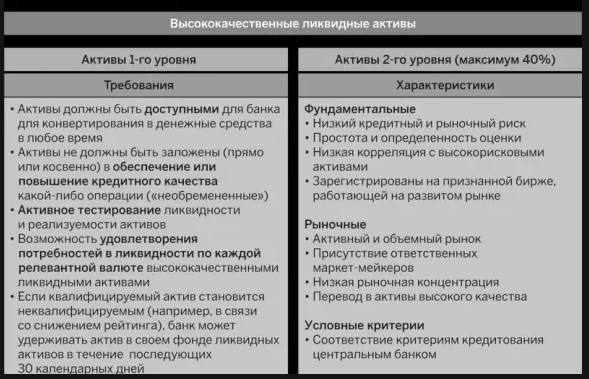

Рассмотрев основные классификационные признаки, следует отметить, что работающие активы должны удовлетворять основным требованиям и характеристикам активов. Они отражены на рисунке ниже.

Найти эксперта

Найти эксперта