Найти эксперта

Найти эксперта

Рынок капитала — часть финансового рынка, на котором обращаются длинные деньги, то есть денежные средства со сроком обращения более года. На рынке капиталов происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы.

Посредники на рынке капитала

Как вы помните, любой рынок предполагает место и время встречи продавцов и покупателей. Рынок капитала тоже должен обладать подобными институтами, которые облегчали бы встречу кредиторов и заёмщиков и уменьшали транзакционные затраты.

Но рынок капитала имеет свою особенность, которая влияет на его институциональное устройство. Эта особенность заключается в том, что все фирмы и потребители, желающие дать или взять деньги в долг, готовы сделать это с различными суммами и на различный срок. Одни потребители хотят дать в долг на полгода, а другие - на два года. Одни фирмы хотят взять кредит на два месяца, а другие - на десять лет. У всех участников рынка в такой ситуации были бы огромные транзакционные затраты, связанные с поиском партнёра, у которого будет желание взять (дать) в долг нужную сумму на нужный срок.

Рисунок 1.

Одним из выходов из этой ситуации является появление посредников на рынке капитала, которые облегчат задачу поиска партнёра для участников этого рынка. Отдельный посредник будет объединять все деньги, отданные в долг при равновесной ставке процента, в один большой "котёл" и потом из этого котла раздавать нужные суммы всем желающим взять кредит.

Посредник на рынке капитала будет действовать в своих собственных интересах - ради получения прибыли. Посредник от своего имени возьмёт в долг у всех фирм и потребителей, желающих стать кредиторами, и от своего имени даст в долг фирмам и потребителям, желающим стать заёмщиками. Причём, чтобы получить прибыль, он будет брать в долг по меньшей ставке процента, чем отдавать. Разница между ставками будет составлять его выручку, из которой он будет оплачивать все расходы по проведению операций и, возможно, получать прибыль.

Посредники выполняют роль, схожую с магазинами, которые скупают товары у производителей и распродают их потом потребителям, снижая транзакционные затраты обеих сторон.

У посредников на рынке капитала нет единого названия, что вызывается различными видами.

Посредники могут быть специализированными, если они работают только с некоторыми видами кредитов или некоторыми видами участников рынка. Например, могут существовать пенсионные фонды, которые принимают сбережения потребителей для последующей выплаты им пенсии и отдают их в долг на рынке капитала. Или сберегательные кассы, которые тоже работают с потребителями, собирающими или занимающими деньги для покупки дорогого блага (дома, машины и т. д.).

Но посредники на рынке капитала могут быть универсальными, если они работают со множеством типов кредиторов и заёмщиков.

Одним из основных видов посредников на рынке капитала могут быть банки, которые сочетают выдачу ссуд с выполнением двух других важных функций: обеспечения безопасности операций с деньгами и обслуживания безналичного оборота денег.

Предложение капитала

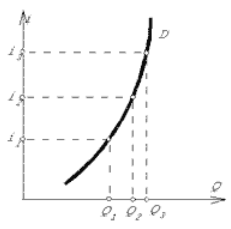

Кривая предложения капитала имеет положительный наклон (рис.2), который тоже определяется поведением потребителей и фирм.

Рисунок 2.

-

Фирмы выступают в качестве кредиторов, если у них образуются временно "лишние" деньги, которые они не могут использовать c прибылью сами.

Каковы причины появления "лишних" денег?

Одной из причин появления у отдельной фирмы временно свободных денежных средств может быть необходимость сберегать часть получаемой прибыли в виде амортизационных отчислений, предназначенных для покрытия затрат на капитальное благо. Например, если фирма владеет каким-то оборудованием, которое стоит 1 млн рублей и изнашивается в течение 5 лет, ей нужно в течение 5 лет собрать необходимую сумму для приобретения нового блага взамен изношенного. Например, она может откладывать каждый год из выручки по 200 тысяч, чтобы по прошествии этих 5 лет получить необходимый миллион. Таким образом, каждый год у фирмы будут появляться 200 тысяч рублей, которые при этом оказываются временно "лишними" и могут быть отданы в долг на рынке капитала.

Другим источником тоже может быть собственный капитал фирмы - в том случае, если фирма не может прибыльно его использовать сама. Например, в результате падения спроса на её продукцию фирма решает несколько сократить производство и часть освободившихся денег отдаёт временно в долг на рынке капитала. Чем выше ставка процента, тем большая часть операций фирмы окажется неприбыльной и большее количество денег фирма согласится отдать в долг.

-

Потребители имеют мотивы для сбережения части своего дохода, аналогичные тем, которые побуждали их брать взаймы.

Во-первых, они могут откладывать деньги, чтобы компенсировать низкий доход в будущем - делать сбережения на старость. Потом они смогут увеличить свой уровень потребления за счёт расходования этих сбережений.

Во-вторых, как мы уже говорили, потребители могут откладывать деньги на покупку капитального блага. Чем выше будет процент, тем большее количество потребителей откажутся брать кредит для покупки дорогой вещи и будут сберегать деньги - то есть выступят на рынке капитала не в качестве покупателей, а в качестве продавцов.

Владелец фирмы (как потребитель) в случае получения высокой прибыли может принять решение не тратить её на собственные нужды, а использовать для получения дополнительного дохода. Например, отдать в долг на рынке капитала для получения прибыли в виде процентов.

В хозяйстве могут существовать владельцы денежных капиталов, которые используют их только для получения прибыли в виде процента и отдают деньги в долг, - таких людей называют рантье. Когда рантье возвращают его ссуды, он снова отдаёт деньги в долг и, таким образом, опять выступает в качестве кредитора. Рантье могут быть "вечными" продавцами или кредиторами на рынке капитала.

Таким образом, предложение заёмных средств отчасти образуется за счёт того, что у фирм и у потребителей образуются временно "лишние" денежные запасы.

Спрос на капитал

Спрос на капитал предъявляют фирмы и население. При этом мотивы поведения их несколько различаются, но в результате они ведут себя схожим образом: при снижении ставки процента фирмы и потребители увеличивают спрос на кредиты.

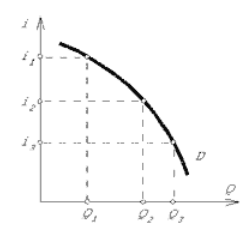

Поэтому кривая рыночного спроса на капитал имеет отрицательный наклон (рис.3), как и любая кривая спроса на благо или ресурс. Давайте рассмотрим, как это вытекает из поведения фирм и потребителей.

Рисунок 3.

-

Фирмы предъявляют спрос на капитал для того, чтобы использовать его для приобретения капитальных благ (оборудования, материалов и т.д.) и получения прибыли. Они прибегают к услугам заёмного капитала тогда, когда им не хватает своих собственных денег (например, вырос спрос на их продукт и фирмы хотят расширить производство). При этом чем дешевле фирме будет обходиться кредит, тем большее количество денег она захочет взять взаймы.

Например, фирма в розничной торговле при низкой ставке процента решит взять кредит и построить три новых магазина, при более высокой ставке процента она решит построить только два магазина, при еще более высокой - только один, а при некотором значении ставки процента вообще откажется от расширения производства.

-

Потребители берут деньги взаймы не для получения прибыли, а для покупки какие-либо потребительских благ. Делают они это в нескольких случаях.

Во-первых, они могут брать деньги в долг для обеспечения текущего потребления в случае непредвиденного уменьшения дохода. В этом случае деньги нужны для приобретения благ первой необходимости и, строго говоря, не являются капиталом. Подобные займы могут существовать в условиях неопределённости в получении дохода - например, в случае неурожая у земледельцев.

Во-вторых, потребители могут брать кредит для покупки капитальных потребительских благ, которые имеют относительно высокую цену и требуют откладывания денег из дохода в течение длительного промежутка времени.

Найти эксперта