Сущность издержек производства

Каждое предприятие при производстве своей продукции стремиться не только к выгодным ее продажам, но и к сокращению затрат по производству и реализации. Посредством такой категории, как издержки производства, можно определить степень эффективности организации производственного процесса производства, уровень применяемой технологии, перспективу развития предприятия.

Теория издержек производства К. Маркса

Теория К. Маркса рассматривала издержки с двух позиций:

- Обращение,

- Производство.

Издержки производства включают в себя расходы на оплату труда, покупку материалов и сырья, средств труда и амортизационные отчисления.

Эти расходы предприятие несет в процессе производства для того, что бы создавать товар и получить впоследствии прибыль.

Издержки обращения включают в себя расходы по реализации (купли-продажи) продукции.

Также в теории Маркса различались:

- Чистые издержки (затраты на покупку и продажу, маркетинговые расходы, реклама и другие операции).

- Дополнительные издержки, увеличивающие стоимость товаров (расходы на транспортировку и хранение, сортировку и фасовку продукции).

Современные теории издержек

В современных теориях издержек издержки производства включают оплату приобретенных факторов производства. Они исследуются с позиции предпринимателя, который стремится дать обоснование оптимальной стратегии фирмы и к получению дохода.

Издержки производства представляют собой затраты в денежном выражении, необходимые для создания продукции. Они могут включать в себя:

- Покупка сырья, топлива, материалов,

- Оплата труда рабочих,

- Амортизационные отчисления,

- Арендные платежи,

- Перевозка и хранение товаров,

- Управленческие производственные расходы и др.

Все ресурсы ограничены, поэтому при производстве необходимо отказываться от использования каких-либо ресурсов с целью производства продукции (альтернативные издержки).

Издержки классифицируются:

- Явные издержки, представляющие собой альтернативные издержки, которые принимают форму прямых платежей факторов производства, а также промежуточных изделий.

- Неявные издержки включают альтернативные издержки по использованию ресурсов, которые принадлежат руководству предприятия.

Этот тип издержек не предусмотрен в договорах, обязательных для явных платежей, и потому остается недополученным.

Руководитель (создатель) фирмы работает вместе с наемным персоналом, но не получает при этом заработной платы. Этим он отказывается от возможности получить оплату труда в другом месте.

Современные теории классифицируют издержки на зависящие и независящие от объема производства.

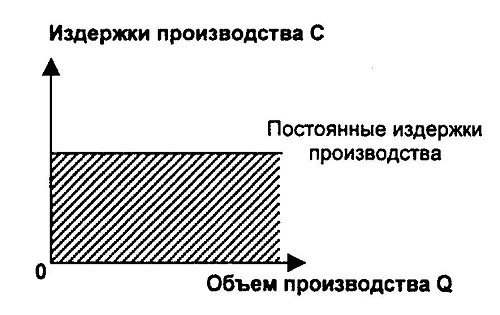

Постоянные производственные издержки находятся в зависимости от производства, их можно обнаружить даже при нулевом его объеме:

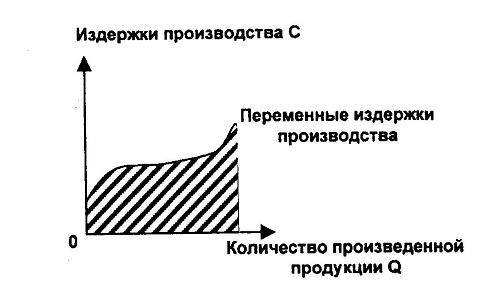

Переменные производственные издержки находятся в зависимости от количества произведенной продукции:

Валовые производственные издержки включают сумму денежных расходов при производстве соответствующего объема продукции (представлены суммой постоянных и переменных издержек).

Чтобы рассмотреть изменение количества издержек на каждую производственную единицу используют категорию:

- средних издержек (частное от деления валовых издержек и количества выпущенного товара);

- средних постоянных издержек (частное от деления постоянных затрат на количество выпущенной продукции);

- средних переменных издержек (деление переменных издержек на количество выпущенной продукции).

Предельные издержки представляют собой дополнительные затраты по производству еще одной единицы продукции (дополнительной) в сравнении с соответствующим объемом выпуска. Их можно вычислить, приростом переменных издержек тогда, когда постоянные издержки не изменяются.

Найти эксперта

Найти эксперта