Правовые аспекты

Деятельность любого экономического субъекта коммерческой направленности начинается с образования уставного капитала (УК). Его величина определяется собственниками (учредителями) при проведении первого собрания с намерением зафиксировать решение о создании хозяйствующего субъекта.

Учредители устанавливают величину уставного капитала в пределах установленных лимитов. Такие ограничения зависят от некоторых параметров юридического лица:

- профиль деятельности;

- организационно-правовая форма.

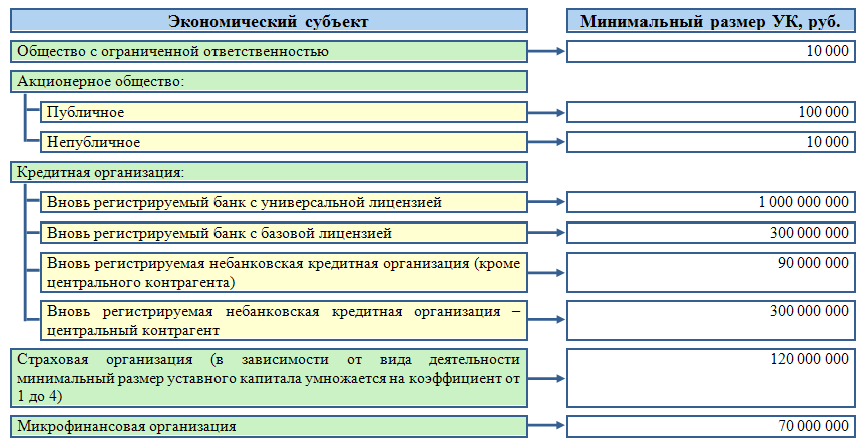

Законодательно установленные минимальные размеры уставного капитала для некоторых юридических лиц наглядно представлены на рисунке 1.

Стоит обратить внимания, что размеры УК юридического лица с государственным участием ставятся в зависимость от размеров минимального размера оплаты труда (МРОТ) и составляет:

- 1 000 МРОТ для МУП;

- 5 000 МРОТ – для ГУП.

Одно и то же понятие «уставный капитал» применительно к различным юридическим лицам имеет различное наименование (рисунок 2).

Существуют некоторые требования относительно сроков внесения вклада учредителями:

- ООО – не более года;

- АО – в первые три месяца вносится 50% УК, остальные в течении, то есть спустя 12 месяцев УК должен быть полностью сформирован;

- ГУП и МУП – полный размер УК должен быть внесен за три месяца с момента создания.

Бухгалтерский учет формирования уставного капитала

Расчеты с собственниками по взносам в уставный капитал осуществляются с применением счета 75.

Вид имущества, которое может быть внесено в качестве вклада участниками экономического субъекта, оговаривается на первом собрании. Стоимость вносимых активов определяется по согласованной оценке учредителями. Также может привлекаться независимый оценщик.

Среди вносимого имущества могут быть:

- Денежные средства, в том числе иностранная валюта – счет 50, 51, 52;

- материальные ценности – материалы, товары и аналогичное имущество – счет 10, 11, 41;

- Участие в капитале иных юридических лиц, ценные бумаги – счет 58;

- Недвижимость, производственное оборудование, транспорт и прочие аналогичные активы – 01, 03;

- Патенты, товарные знаки и иные аналогичные активы – счет 04.

До момента внесения всей суммы уставного капитала, которая указывается в учредительных документах, в учетной системе экономического субъекта числиться задолженность учредителей по кредиту счета 75.

Бухгалтерская запись, свидетельствующая о формировании уставного капитала, делается на дату, когда последний из учредителей внесет свой вклад. Причем сроки ограничиваются положениями устава в пределах, установленных законодательством РФ.

Для учета уставного капитала используется балансовый счет 80. Данный счет является пассивным и имеет сальдо по кредиту.

Бухгалтерский учет изменения уставного капитала

В соответствие с положениями российского законодательства сумма уставного капитала юридического лица может быть изменен в сторону:

- увеличения;

- уменьшения.

Увеличение происходит без каких-либо ограничений в том случае, когда уставный капитал при создании юридического лица внесен полностью. Увеличение осуществляется за счет:

- Входа нового участника;

- Дополнительных вкладов учредителей;

- Суммы нераспределенной прибыли;

- Добавочного капитала;

- Новой эмиссии акции или увеличения номинальной стоимости уже выпущенных.

Уменьшение – как правило, обусловлено требованиями законов:

- Сумма чистых активов меньше уставного капитала в течение более чем двух лет подряд;

- При выходе участника в случае, когда недостаточно имущества для вывода его доли;

- В некоторых других случаях.

Однако стоит сказать, что уменьшение уставного капитала может быть также решением собственников.

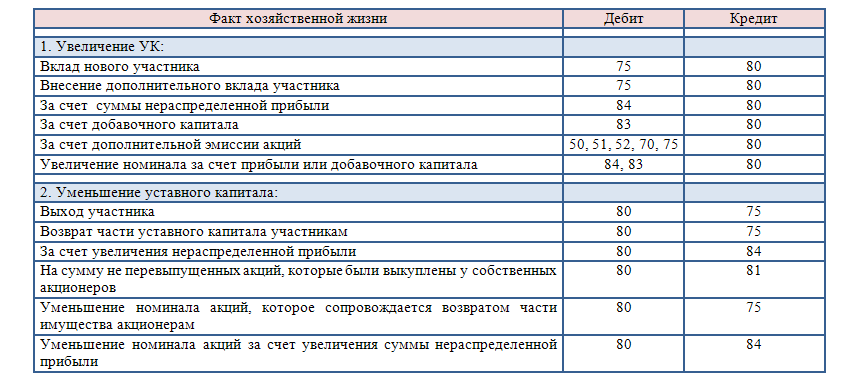

Основные бухгалтерские записи, связанные с изменением величины уставного капитала представлены на рисунке 3.

Найти эксперта

Найти эксперта