Найти эксперта

Найти эксперта

Уставный капитал с точки зрения права

Имущество, которое вносится учредителями (собственниками экономического субъекта) при его создании принято называть уставным капиталом.

Российским законодательством установлено в качестве обязательного условия при регистрации юридического лица сформировать уставный капитал в сумме, которая фиксируется в учредительных документах, например, в уставе. После внесения записи в единый госреестр юридических лиц (ЕГРЮЛ) о создании организации в течение установленного срока учредители обязаны фактически внести имущество в сумме зарегистрированного уставного капитала.

Законодательством устанавливается пороговые значения уставного капитала для различных экономических субъектов, ниже которого он не может устанавливаться. Такой лимит может устанавливаться в зависимости от организационно правовой формы или профиля деятельности экономического субъекта.

В качестве примера приведем минимальные значения уставного капитала для некоторых субъектов хозяйствования. Данные сведения наглядно представлены на рисунке.

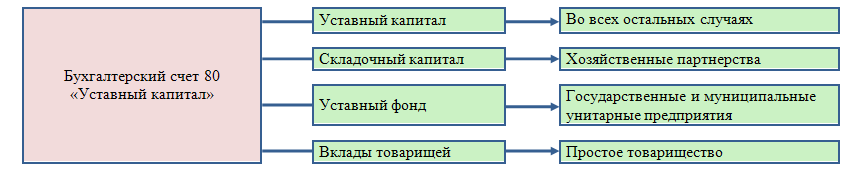

Бухгалтерский учет уставного капитала

В российской законодательной практике уставный капитал может иметь различные наименования применительно к тем или иным экономическим субъектам. Эти понятия идентичны, и в бухгалтерском учете учитываются на счете 80. На рисунке наглядно представлены виды уставного капитала для конкретных субъектов хозяйствования.

Формируется уставный капитал путем внесения взносов учредителей. Для субъектов хозяйствования, зарегистрировавших ту или иную организационно-правовую форму, существуют особенности создания уставного капитала, однако общая схема едина для всех организаций.

Расчеты с учредителями осуществляются через одноименный счет 75. Уставный капитал считается полностью сформированным, когда внесены соответствующие вклады участников, которые в совокупности равны сумме уставного капитала по учредительным документам. Затем сумма, собранная по кредиту 75 счета относится на уставный капитал – счет 80.

Учредителями экономического субъекта могут быть:

субъекты по юридическому статусу:

- юридические лица;

- индивидуальные предприниматели;

- физические лица.

по принадлежности к РФ:

- российские субъекты хозяйствования;

- иностранные субъекты хозяйствования;

по форме собственности:

- частные;

- общественные;

- общественные.

Учредители обязаны внести свои вклады пропорционально их доле в уставном капитале экономического субъекта, который был заявлен в его учредительных документах при регистрации.

Внесение уставного капитала

Уставный капитал может быть внесен следующим видом имущества:

- основные средства (здания, промышленное оборудование, транспорт, земельные участки, оргтехника и т. д.);

- нематериальные активы (права на результаты интеллектуального творчества, товарные знаки, технологии производства, промышленные образцы и модели, произведения литературы, музыки и иных видов искусства и т. д.);

- денежные ресурсы (наличные, безналичные, иностранная валюта, депозиты и т. д.);

- материальные ресурсы (товары, различные виды материалов, малоценное имущество и т. д.);

- финансовые вложения (участие в уставном капитале, ценные бумаги экономических субъектов и т. д.).

Операции, отражающие формирование уставного капитала, в обязательном порядке отражаются в бухгалтерском учете. Для этого в бухгалтерской программе делаются соответствующие записи с использованием метода двойной записи и применением бухгалтерских счетов.

В процессе ведения деятельности экономическим субъектом может быть принято решение об изменении размера уставного капитала в сторону увеличения (по кредиту 80 счета) или уменьшения (по дебету счета 80). Наглядно отражение данных фактов хозяйственной жизни представлены на рисунке 3.

Найти эксперта

Найти эксперта