Понятие и роль активов банка

Активы коммерческого банка – это собственные либо привлеченные средства банка (вклады клиентов банка), которые размещены в кредитные или другие активные операции банка (например на приобретение ценных бумаг).

Информация об активах коммерческого банка является очень важной для основных пользователей такой информации: вкладчиков (как имеющихся, так и потенциальных), а так же инвесторов (как имеющихся, так и потенциальных).

На этом основании можно оценивать уровень финансовой надежности коммерческого банка, оценивать динамику его развития (в сравнении с другими коммерческими банками, а так же в сравнении со своими показателями предыдущих периодов), а так же оценивать риски, которым могут быть повергнуты вложения в банк или инвестиции.

Такая информация подлежит опубликованию, и обеспечивать доступность всем заинтересованным лицам.

Состав активов:

Рисунок 1. Активы банка. Автор24 — интернет-биржа студенческих работ

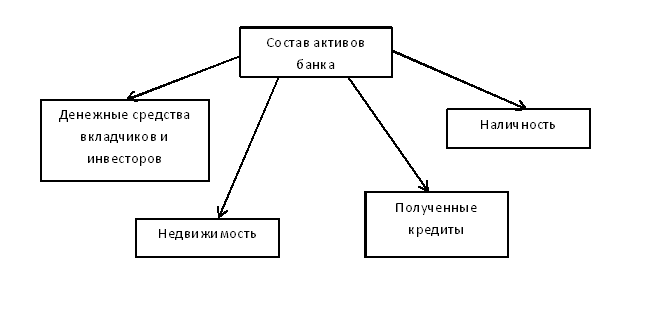

В состав банковских активов входят: наличность (это денежные средства в кассе банка, инкассируемая выручка и прочее), недвижимость банка (здания, сооружения, находящиеся в собственности коммерческого банка), денежные средства вкладчиков и инвесторов, а также полученные кредиты у других кредитных организаций.

Ресурсы, которые подвергаются реинвестированию со стороны коммерческого банка в целях увеличения собственной прибыли, тоже относятся к банковским активам.

К таким реинвестированным ресурсам относят кредиты, которые выдал банк своим клиентам, имущество, приобретенное самим банком, ценные бумаги и прочее.

Доходность активов является главным характеризующим их свойством. Доходность показывает, насколько правильно банк управляет своими активами. Чем больше уровень дохода, тем ниже риск, которому могут подвергнуться средства вкладчиков и инвесторов.

Для того, чтобы точно определить доходность, необходимо располагать полной и достоверной информацией об активах банка. Полученное значение делится на прибыль, полученную банком. Зная показатель, можно произвести сравнение вариантов капиталовложения между друг другом, для того, чтобы выбрать один, наиболее подходящий для коммерческого банка вариант.

Структура банковских активов

Структура активов банка представляет собой соотношение разного качества статей актива в балансе банка к валюте баланса.

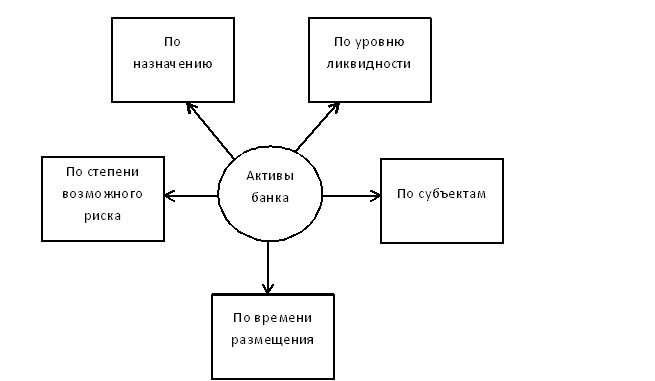

Все банковские активы можно классифицировать по следующим признакам:

Рисунок 2. Состав активов банка. Автор24 — интернет-биржа студенческих работ

Активы коммерческого банка, классифицирующиеся по способу назначения. К таким активам относят кассовые активы банка, которые в большей степени обеспечивают ликвидность банка.

Помимо кассовых, к такому виду активов можно отнести так называемые рабочие активы. К ним относят – оборотные активы, которые отличаются тем, что приносят банку текущие доходы.

Следующий подвид – инвестиционные активы. Предназначение таких активов состоит в получении будущих доходов, а так же в достижении других стратегических целей.

Капитализированные активы. По-другому такие активы называют – внеоборотные. Они предназначены для обеспечения хозяйственной деятельности коммерческого банка.

Также к данной категории активов относят прочие активы, они представляют собой дебиторскую задолженность, транзитные счета и другое.

Классификация активов банка по степени ликвидности. Здесь различают следующие группы активов:

- Первоклассные активы, т.е. высоколиквидные.

- Ликвидные активы.

- Активы, относящиеся к долгосрочной ликвидности.

- Малоликвидные активы.

Классификация активов по степени риска. Данный вид активов подразумевает разделение на следующие пять групп:

- Денежные средства банка на счетах в ЦБ, инвестиции в ценные бумаги ЦБ и другое.

- Кредиты, гарантированные Правительством РФ.

- Инвестиции в долговые обязательства субъектов государства, средства на счетах в банках-нерезидентах.

- Средства на счетах в банках-резидентах, ценные бумаги, предназначенные для повторной продажи, кредиты, предоставляемые под залог ценных бумаг, владельцами которых являются субъекты РФ или органы местного самоуправления.

- Прочие активы.

Классификация активов банка по субъектам. Активы такого классифицирующего признака подразделяются на две основные группы: активы, которые находятся в пользовании у коммерческого банка и активы, которые предоставлены во временное пользование другим субъектам банковских отношений. В свою очередь, вторая группа подразделяется следующим образом: для государства, для негосударственных юридических лиц, для физических лиц, для нерезидентов, к которым относятся иностранные государства, коммерческие банки и иные финансовые организации, нефинансовые физические либо юридические лица.

Классификация активов согласно срокам размещения. По срокам размещения активы могут быть самыми разнообразными, это и до востребования, на срок от 31 дня до 90 дней, бессрочные и т.д. В большинстве коммерческих банков установлены стандартные сроки, но есть и исключения.

Структура активов, классифицирующаяся по субъектам показывает направление ресурсов коммерческого банка в от или иной сектор экономики. Чем ниже уровень концентрации ресурсов коммерческого банка в одной группе, тем более устойчивым он считается.

Признаки образования ненадлежащих активов банка

Под ненадлежащими активами банка понимают имущество (или его совокупность), которое предоставляется инвестору коммерческого банка, либо ему же через третьих лиц, а также имущество, которое предоставляется третьими лицами, в том случае, когда коммерческий банк берет на себя риски потерь, возможные к появлению в связи с предоставлением данного имущества.

Ненадлежащие активы относятся к группе активов, классифицирующихся по степени риска.

Основными признаками образования ненадлежащих активов считаются: невозврат суммы долга по кредиту, заведомо ложная информация организации о видах, осуществляемой ей деятельности, бессмысленность осуществляемой сделки, исполнение сделки с лицами, заинтересованными в ней.

Найти эксперта

Найти эксперта