Найти эксперта

Найти эксперта

Основные этапы формирования депозитной политики коммерческого банка

Основываясь на сущности депозитных операций, их роли в кредитных организациях, принципах, инструментах и условиях реализации, можно определить следующие этапы формирования депозитной политики:

- Первый этап включает в себя постановку конкретных целей и установление задач, которые будут предусмотрены для проведения депозитной политики;

- Второй этап – это определение конкретных структурных подразделений и распределение полномочий между работниками банка;

- Третий этап – предусматривает разработку определённых процедур по привлечению ресурсов;

- Четвёртый этап – связан с организацией контроля и управлением депозитных операций при их осуществлении.

Формирование депозитной политики любой кредитной организации – это процедура сложная и трудоёмкая.

В связи этим, следует проанализировать существующую банковскую практику, должны быть выделены важнейшие проблемы, к которым в настоящее время относят:

- масштабы деятельности и слабую капитальную базу российских коммерческих банков;

- недостаточно высокий уровень и качество высших и средних эшелонов менеджмента;

- отсутствие у большинства кредитных организаций научного и обоснованного подхода к проведению собственной депозитной политики; существование недостатков в организации всего депозитного процесса;

- отсутствие соответствующих подразделений в банках или существование низкого уровня постановки маркетингового анализа депозитного рынка;

- ограничения в спектре предоставляемых депозитных продуктов и услуг;

- существование межбанковской конкуренции;

- не всегда благоприятное состояние денежных и финансовых рынков.

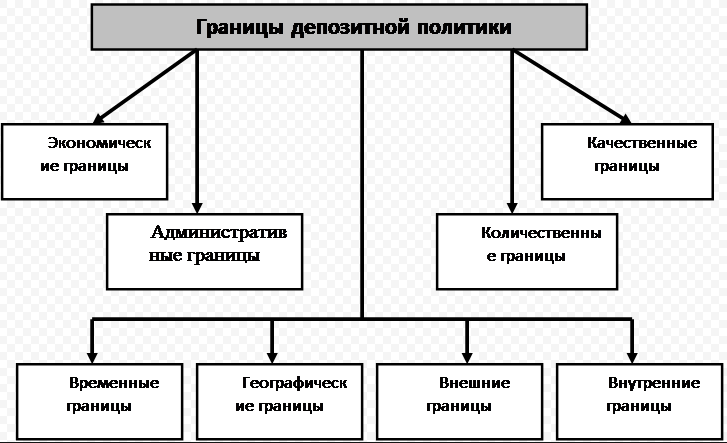

При формировании депозитной политики необходимо установить её границы. Схематично состав этих границ отражен на рисунке ниже

Основные аспекты формирования депозитной политики кредитной организации

Определённые критерии и финансово-маркетинговые инструменты позволяют формировать, корректировать и реализовывать депозитную политику. Это способствует постоянной разработке банками новых продуктов, которые должны ориентироваться на привлечение временно свободных денежных средств на среднесрочной и долгосрочной основе.

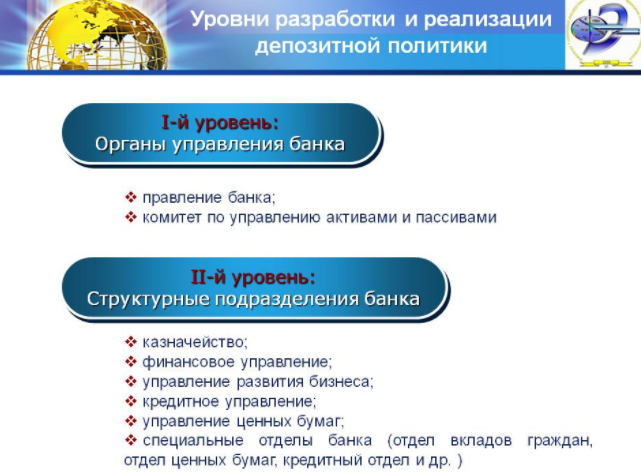

В формировании и реализации депозитной политике принимают участие два уровня структурных подразделений банка (

При формировании депозитной политики должна быть учтена работа по разработке рекламной деятельности, т.к. реклама – это эффективный инструмент по формированию клиентской базы кредитной организации. Для того чтобы все конкурентные преимущества кредитного учреждения, каждого нового продукта предлагаемых к продаже, были доведены до потребителей, они должны быть понятны и легко сравнимы, т.е. следует создать службу телемаркетинга (реклама банковских депозитов по телефонам).

При формировании депозитной политики надо обязательно учесть, что банк должен научиться отражать содержание различных видов услуг и возможностей их приобретения, что будет способствовать привлечению новой клиентской базы.

Сотрудники банков при формировании депозитной политики должны учесть, что необходимо проводить персональную работу с вкладчиками, заинтересованными в размещении временно свободных средств, и с клиентами, которые не удовлетворены обычными условиями банковского обслуживания, при этом соответствующие субъекты могут и не являться клиентами конкретного банка.

В случае когда клиенты затрудняются самостоятельно определять круг интересующих вопросов, в рекламе депозитных операций должны быть предусмотрены наводящие вопросы, которые можно предусмотреть при теле- маркетинге. Например, какой объём средств клиент имеет, на какой период он может разместить их в банке, на какой доход он рассчитывает и т.п. И только после опроса может быть порекомендован тот или иной депозит, который наиболее подходит по условиям клиенту.

Клиенты по собственному желанию может оставить контактные сведения в базах данных информационных систем банков. В этих случаях при соответствующих запросах клиентов (юридических и физических лиц) через некоторое время он получает справочную информацию о новых интересующих банковских продуктах и услугах. Следовательно, формирование депозитной политики коммерческого банка – это индивидуальный проект каждого банка, который должен базироваться на нормативно-правовых основах российского и банковского законодательства.

В современных условиях развития экономики сложились общетеоретические и практические основы по формированию депозитной политики у каждой кредитной организации с целью наращивания его ресурсной базы.

Найти эксперта