Найти эксперта

Найти эксперта

Необходимость и роль банковских операций для населения

С момента перехода к рыночной экономике российская банковская система динамично осваивает розничный потребительский рынок. Относительный рост уровня благосостояния граждан стал способствовать расширению потребительского спроса на товары, недвижимость, транспортные средства, туристические услуги.

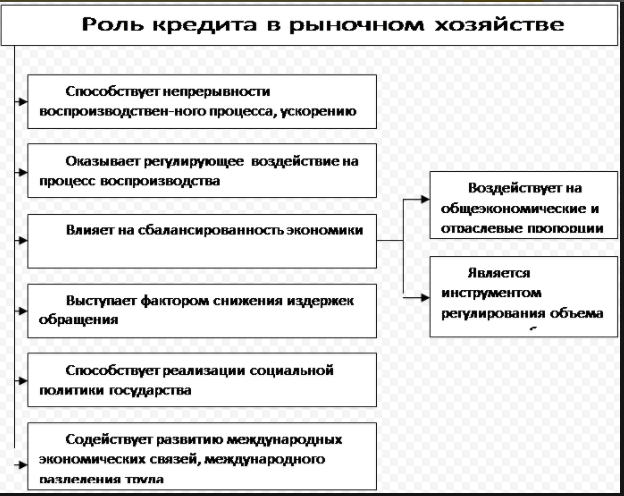

Наибольший интерес и спрос у физических лиц возникает к банковскому потребительскому, ипотечному и автокредитованию. Роль кредитования в РФ наглядно представлена в таблице.

С учётом рыночной ситуации банками усиленно наращиваются предложения, как по привлечению новых депозитов, так и по расширению кредитования. Основа для выпуска новых розничных продуктов остаётся прежняя, которая включает стандартный перечень банковских продуктов: вклады, кредитные продукты, банковские карты, операции по купле-продажи иностранной валюты, переводы, но, тем не менее, каждому из них присущи несколько различных предложений, ориентированных на целевого клиента.

Наряду с этим банками детализируются набор депозитных операций в разрезе сегментов по клиентам в зависимости от их статуса, дохода, а также в целом от наличия средств для реализации банковских продуктов, рыночной стратегии развития банка. Наглядно роль депозитных операций представлена на рисунке.

Наблюдается улучшение динамики показателей, которые характеризуют банковское обслуживание население, что объясняется, большим доверием граждан к банковским организациям; ростом уровня реального дохода населения; расширением ассортимента предоставляемых банковских услуг для разных возрастных и социальных групп.

Роль банковских операций для развития корпоративного бизнеса

Очевидно, что в каждой стране роль банков неуклонно возрастает, а в связи с этим, растёт популярность банковских услуг, совершенствуются существующие банковские услуги и появляются новые. Организации и граждане оказываются всё активнее втянутыми в экономические отношения через кредитные организации.

Нововведения в банковском бизнесе предполагают не только техническую или технологическую разработку операций, но должны внедряться новые формы, методы, операции и услуги, финансовые инструменты.

В Российской Федерации все хозяйствующие субъекты в обязательном порядке должны хранить на счетах временно свободные средства в банков согласно заключённым договорам. В ближайшее время всё больше ограничено и не выгодно проведение расчётов наличными денежными средствами также между банками и физическими лицами, что приводит к увеличению открытия текущих (картсчетов) и депозитных счетов, которые задействованы для переводов средств.

Работа с корпоративными клиентами для банков является привлекательной с точки зрения, как повышения доходности и эффективности банковской деятельности, так и укрепления деловой репутации банка, что порождает конкуренцию между банками по поводу привлечения организаций и предпринимателей на банковское обслуживание.

Принципы банковского обсуживания

К основным принципам банковского обслуживания клиентов можно отнести: конфиденциальность, комфорт, оперативность, комплексность и оптимальность. Организации или физическое лицо самостоятельно выбирают банк для обслуживания, исходя из своих потребностей. Первым критерием выбора банка клиентом является качество и полнота банковского обслуживания. Это связано с тем, что широкая диверсификация услуг позволяет банкам повышать конкурентоспособность, тем самым, сохраняя имеющихся клиентов, привлекая новых и оставаться финансово устойчивыми даже при весьма неблагоприятных рыночных факторах.

К особенностям проведения операций с клиентами следует отнести и комплексность. Корпоративные клиенты, как правило, предпочитают использовать весь комплекс услуг банка, в котором они находятся на расчетно-кассовом обслуживании.

Эффект от обслуживания клиентов в коммерческом банке с учётом паритета их экономических отношений:

Для клиента:

- Удовлетворение основных финансовых потребностей.

- Увеличение дохода по финансовым инструментам банка и рынка.

- Рост доходности за счёт изменения оборачиваемости денежных средств.

- Оптимизация денежных потоков и оборотного капитала.

- Выполнение требований перевода денежных средств.

- Улучшение социально-экономического положения населения и удовлетворение его нужд.

- Структурирование ресурсной базы банка.

- Увеличение объема получаемых комиссий за счет продвижения существующих продуктов и расширения продуктового ряда.

- Формирование заданной структуры привлеченных заемных средств.

- Рост эффективности использования финансовых ресурсов.

- Сосредоточение денежных потоков клиентов в банке за счёт использования большего количества финансовых инструментов.

- Возрастание процентных доходов за счёт оптимизирования структуры финансовых потоков.

- Диверсификация рисков.

Найти эксперта