Понятие бюджетирования

Бюджетирование – это инструмент эффективного управления компанией в режиме он-лайн. Это планирование доходов, расходов и прибыли компании.

Руководство всегда требует от своих сотрудников сначала составлять плановые бюджеты, а потом их выполнять и анализировать отклонения фактических данных от запланированных показателей.

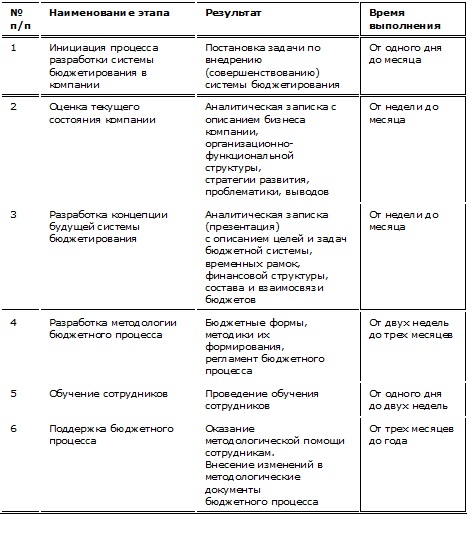

При разработке бюджета нужно поставить задачу. Нужно понять, какие результаты хотелось бы получить от разработки бюджета и в какие сроки.

Также нужно определиться с исполнителями разработки бюджета. Данные для бюджета предоставляют, как правило, руководители отделов. Обрабатывают эти данные и составляют сводный бюджет компании специалисты финансовой и экономической службы. Иногда привлекаются специалисты IT-службы.

Далее обозначаются сроки начала и окончания составления бюджета, а также сроки исполнения готового бюджета.

В компаниях используются три бюджетные формы:

- Бюджет доходов и расходов (БДР). Он составляется в разрезе подразделений и в целом по компании;

- Бюджет движения денежных средств (БДДС);

- Прогнозный баланс (кэш-фло). Он составляется с целью понимания в «плюс» компания сработает или в «минус» за определенный период времени.

Кто и как составляет бюджеты

Чтобы максимально правильно составить бюджет компании нужно понимать кто отвечает за процесс планирования и как правильно распределить исполнение бюджета.

Для этого можно выделить походы к управлению процессом бюджетирования:

- централизация функции планирования;

- максимально возможное распределение ответственности за исполнением бюджета.

Бюджет доходов и расходов

Бюджет доходов и расходов позволяет увидеть и оценить финансовые результаты компании.

Доходы и расходы отражаются в бюджете по принципу начисления, а не оплаты.

Финансовые и капитальные вложения в бюджете не учитываются, амортизация не учитывается, получение и возврат кредитов также может не учитываться.

Общая структура статей

В самом начальном уровне – в бюджет входят три группы статей: доходы, расходы и прибыль. Это универсальный БДР для всех компаний. Далее детализируются статьи по основным направлениям деятельности компании.

Доходы подразделяются так:

- Выручка от реализации основной продукции, товаров, услуг;

- Выручка от реализации продукции, товаров, услуг, от неосновной деятельности компании;

- Внереализационные доходы. Это могут быть проценты к получению и прочие виды доходов.

Расходы детализируются по таким группам:

- Прямая себестоимость реализованной продукции. Это затраты на приобретение материалов для производства основной продукции, заработная плата основных работников и другие прямые расходы.

- Коммерческие расходы. Это транспортные расходы, расходы на реализацию продукции.

- Общехозяйственные расходы – это затраты на содержание компании.

- Внереализационные расходы – это проценты к уплате, штрафы и пени, курсовые разницы и прочие расходы.

Прибыль также разделяется в бюджете по видам:

- валовая прибыль – общая прибыль, получившаяся от разности доходов и расходов предприятия.

- прибыль до налогообложения – валовая прибыль за минусом общехозяйственных и коммерческих расходов.

- чистая прибыль – прибыль до налогообложения за минусом налога на прибыль. Т.е. прибыль оставшаяся в распоряжении владельцев бизнеса.

Далее все статьи доходов и расходов можно еще больше уточнить и разбить на подвиды. Это позволит руководству проанализировать прибыльные статьи доходов и статьи расходов, требующие особого внимания. На основании бюджета доходов и расходов принимаются оперативные управленческие решения.