Понятие и значение посредников

В процессе ведения своей деятельности экономические субъекты прибегают к помощи посреднических организаций с целью продвижения своего бизнеса, обеспечения его необходимыми ресурсами либо представительства при различных событиях (например, в суде или подписании контракта).

Посредники представляют собой экономические субъекты, которые выступают связующим звеном между двумя сторонами – участниками какой-либо операции.

Использование услуг таких организаций и специалистов объясняется следующим. Любой экономический субъект создается для получения дохода, причем максимально возможного. Для этого есть два пути: сведение к минимуму затрат и увеличение положительного финансового результата. В случае, когда силами самого субъекта хозяйствования данные цели не могут быть достигнуты, могут заключаться договоры с посредниками.

Правовые аспекты

Отношения с посредниками регулируются нормами гражданского права. ГК РФ выделяет 3 основных формы такого сотрудничества посредством договоров:

- Поручительства;

- Комиссии;

- Агентского.

Первое из вышеперечисленных соглашений предусматривает, что посредник выполняет определенные действия от имени заказчика и действует, как правило, на основании доверенности. Все расходы оплачивает поручитель, он также фигурирует во всех подписываемых документах.

По договору комиссии один участник совершает сделки по поручению другого. Операции совершаются от имени посредника. Таким образом, все права и обязательства принадлежат ему, а оплату производит заказчик, то есть комитент.

Агентский договор может регулироваться нормами закона, которые относятся:

- к договору поручительства, если агент (посредник) совершает сделку от своего имени, но при ее оплате заказчиком (принципалом);

- к комиссионному договору, если таким договором предусмотрено, что сделки будут производиться от имени принципала и с использованием его финансовых ресурсов.

После исполнения условий вышеперечисленных видов договоров посредник представляет заказчику отчет о проделанной работе, а также прилагает документальное подтверждение всех произведенных расходов. За услуги посредника заказчик выплачивает ему вознаграждение.

Бухгалтерский учет

Доходом посредника признается вознаграждение, которое указано в соответствующем договоре. Средства, которые получены им для проведения порученных операций либо для возмещения расходов, непосредственно с ними связанных, не могут относиться посредником ни к доходам, ни к расходам соответственно. Его расходами будут считаться только те из них, которые не подлежат возмещению согласно положениям договора.

Отражение операций в учете посредника и заказчика зависит от конкретного вида договора:

-

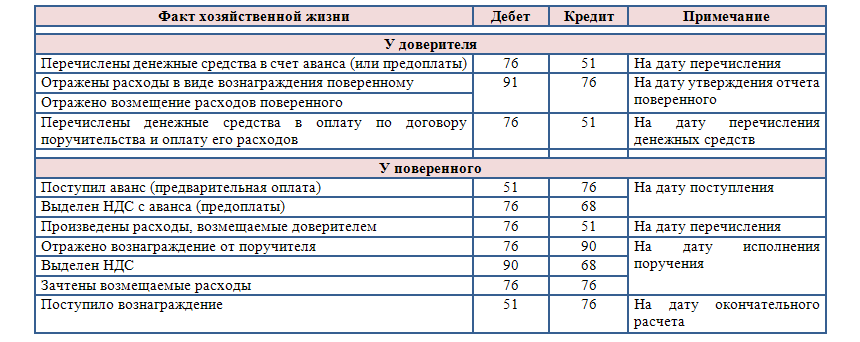

Учет операций по договору поручительства.

Для доверителя такие расходы списываются на счет 91, а расчеты отражаются с использованием счета 76. Для поверенного вознаграждение относится на счет 90. Основные бухгалтерские записи наглядно представлены на рисунке 1.

-

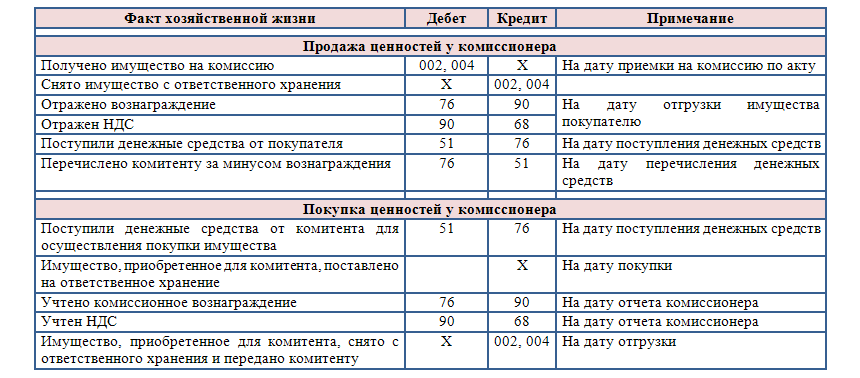

Учет операций по договору комиссии.

Имущество, которое комитент передает на комиссию, остаются в его собственности и, соответственно, на его балансе до момента перехода права собственности на него покупателю. При их передаче комиссионеру делается запись о списании товара или продукции на счет 45. На дату совершения сделки по их продаже отражается выручка на счете 90. Комиссионер принимает имущество на ответственное хранение и ставит его на забалансовый учет. Его доходом будет только вознаграждение, остальные денежные средства он передает комитенту. По данному договору может также осуществляться покупка какого-либо имущества. Основные бухгалтерские записи представлены на рисунках 2 и 3.

-

Учет операций по агентскому договору

В данном случае бухгалтерские записи будут зависеть от условий договора. Причем схема учета может быть как при договоре поручительства либо как при договоре комиссии. Агентское вознаграждение может перечисляться отдельно, если расчеты покупателя или продавца происходят напрямую с принципалом. Если же расчеты проводятся через агента, то он вправе удерживать причитающееся ему вознаграждение самостоятельно.

Замечание 2Стоит отметить, что в договоре могут также участвовать субагенты, в этой связи необходимо создать соответствующие субсчета по расчетам с ними и принципалом.