Найти эксперта

Найти эксперта

Понятие ипотеки и ипотечного кредита

«Ипотека» и «ипотечный кредит» являются разными понятиями.

Ипотечный кредит – это кредит в денежной форме, предоставленный заемщику первичным кредитором на приобретение или строительство жилого помещения, приобретение земельного участка под строительство, а также на погашение ранее предоставленного ипотечного кредита.

Ипотека – это передача заемщиком кредитору права на недвижимость в качестве обеспечения ссуды.

Ошибочно подразумевать под ипотечным кредитом лишь кредит на покупку жилья, а под залогом по ипотечному кредиту – приобретенное жилье. Ипотечный кредит, как уже было отмечено в определении, можно использовать не только для покупки жилья, а также на оплату строительства жилья и приобретение земельного участка, на котором планируется построить жилье или на котором уже расположен жилой дом. Кроме того, залогом по ипотечному кредиту может быть и другая недвижимая собственность заемщика (так называемый нецелевой ипотечный кредит). Ипотечный кредит может использоваться также в целях рефинансирования ранее полученного ипотечного кредита.

Виды ипотечных кредитов

Ипотечные кредиты можно классифицировать по следующим признакам:

- по объекту недвижимости: кредит на приобретение или строительство жилья, кредит на приобретение земельного участка;

- по цели кредита: приобретение готового жилья, приобретение жилья в долевом строительстве;

- по кредитору: банковский, небанковский;

- по способу рефинансирования: секьюритизация, инвестиционная схема;

- по способу амортизации: с постоянными выплатами, с переменными выплатами;

- по процентной ставке: с фиксированной ставкой, с переменной ставкой.

Базовые модели ипотеки

В настоящее время существует две базовые модели ипотечного кредитования: двухуровневая (классическая, американская) и одноуровневая (немецкая). В двухуровневой модели ипотечного кредитования участвуют банк в качестве первого уровня и специализированная организация в качестве второго. Одноуровневая модель подразумевает только один уровень – банк.

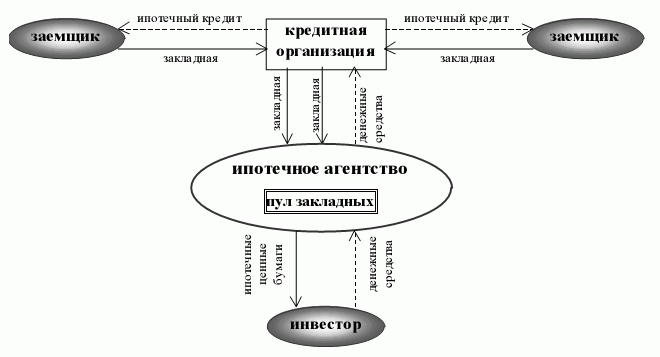

Американская система ипотечного кредитования основана на секьюритизации ипотечных кредитов и работе специализированных институтов, поддерживаемых государством . В рамках этой системы кредиты на приобретение жилья могут выдавать не только специализированные ипотечные банки, но также и другие кредитные учреждения. Таких кредиторов называют первичными. После выдачи кредита первичный кредитор уступает право требования по нему специализированному ипотечному агентству, то есть рефинансирует кредит. Вознаграждением первичного кредитора является комиссия за обслуживание кредита. Специализированное ипотечное агентство, являясь вторичным кредитором, формирует далее однородный пул закладных по выкупленным кредитам, который использует в качестве залога для выпуска собственных ценных бумаг в целях привлечения средств на финансовых рынках (рис. 1):

Немецкая система развивается в странах Западной и Восточной Европы. Она основана на ссудосберегательной системе (так называемой системе контрактных стройсбережений) и специализированных ипотечных банках. В рамках ссудосберегательной системы аккумулируются вклады граждан, которые желают в будущем получить кредит на приобретение жилья. Эти накопленные средства и являются источником ресурсов для выдачи целевых жилищных займов. При определенных условиях в качестве ресурса может выступать и государственная субсидия.

Ссудосберегательные учреждения и ипотечные банки выдают ипотечные кредиты независимо друг от друга.

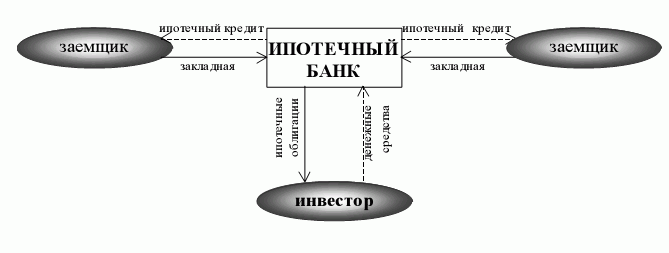

Специализированные ипотечные банки привлекают ресурсы для выдачи ипотечных ссуд на открытом финансовом рынке за счет выпуска облигаций, обеспеченных выданными кредитами и заложенным имуществом (рис. 2):

Подобная ссудосберегательная система является замкнутой, оторванной от финансового рынка.

Найти эксперта