Найти эксперта

Найти эксперта

Банки представляют собой специфические предприятия, которые производят особый продукт, реализуемый в виде денег и других платежных средств. Кроме того, банки предоставляют физическим и юридическим лицам финансовые услуги, осуществляют различные операции и сделки. Развитая экономика не может нормально функционировать без устойчивой банковской сферы. Кредитные организации необходимы и как посредники при осуществлении платежей, и как источники финансирования деловых проектов.

Установлено, что самые первые банки, в современном понимании этого слова, возникли в Европе XIV века, еще в период мануфактурной стадии капитализма.

Особенности банковской деятельности

Банковская деятельность – это финансовые операции и сделки, а также другие действия кредитных организаций, непосредственно направленные на развитие эффективности и повышение безопасности банковских услуг.

Кредитные организации исполняют три основные функции:

- аккумуляция денежных средств;

- трансформация финансовых ресурсов;

- регулирование денежного оборота.

Банк аккумулирует свободные, временно неиспользуемые денежные ресурсы и капиталы своих клиентов. Результатом деятельности банка является продукт коллективного труда его персонала. Данный продукт обладает рядом отличительных особенностей и носит в основном нематериальный характер. Чаще всего он существует в безналичной форме, но может быть реализован в банкнотах Центрального банка РФ, а также в денежно-расчетных документах.

Как правило, продуктами банка выступают кредиты, депозиты и инвестиции. Кроме того, к данной категории можно причислить инкассацию денежных средств, конвертацию валюты, перевоз документов, расчет и управление рисками, консультирование клиентов, предоставление гарантий, хранение ценностей и т.п.

Выделяют следующие особенности банковской деятельности:

- преобладание в ресурсах банков привлеченных и заемных средств, что предполагает высокую степень ответственности за эффективное использование денег вкладчиков и кредиторов;

- чрезвычайная подвижность и изменчивость параметров функционирования мировых финансовых рынков, что обусловлено не только экономическими, но и политическими, социальными и иными причинами;

- необходимость постоянно вести дела с самыми разнообразными клиентами, представляющими практически все сферы и отрасли экономики;

- одновременная работа на самых разнообразных рынках, испытывающих отнюдь не совпадающие тенденции, со всем богатством существующих финансовых инструментов, с разнообразными валютами;

- нематериальный характер банковских продуктов.

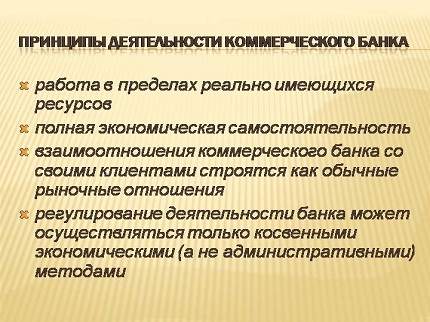

Рисунок 1. Принципы деятельности коммерческого банка. Автор24 — интернет-биржа студенческих работ

Основополагающие начала банковской деятельности

Банковская деятельность в Российской Федерации строится на следующих основополагающих началах:

- принцип экономической свободы;

- принцип признания многообразия и юридического равенства частной, государственной, муниципальной и иных форм собственности, а также их равной защиты;

- принцип единого экономического пространства;

- принцип поддержания конкуренции и недопущения монополизации и недобросовестной конкуренции;

- принцип баланса частных интересов предпринимателей и публичных интересов государства и общества в целом;

- принцип законности;

- принцип инициативности и добросовестности банкира;

- принцип свободы договора;

- принцип информационной безопасности;

- принцип защиты прав и интересов предпринимателей.

Рассмотрим перечисленные выше основополагающие начала банковской деятельности более подробно.

- Принцип экономической свободы утвержден статьями 8 и 34 Конституции России, поскольку каждый человек имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

- Принцип признания многообразия и юридического равенства частной, государственной, муниципальной и иных форм собственности отражен в статье 8 Конституции РФ, которая предполагает также и равную защиту права на имущество, независимо от того, кому оно принадлежит.

- Принцип единого экономического пространства установлен статьей 8 Конституции РФ. На всей территории нашей страны гарантируется свободное перемещение финансовых средств. Никто не вправе устанавливать таможенные границы, вводить пошлины или создавать иные препятствия, нарушающие экономическое пространство России.

- Принцип поддержания добросовестной конкуренции и недопущения монополизации отражен в федеральном законе «О защите конкуренции».

- Принцип баланса частных интересов предпринимателей и публичных интересов государства предполагает, что в своей деятельности банки должны учитывать как административные указания уполномоченных органов власти, так и пожелания бизнесменов.

- Соблюдение принципа законности обязательно и для кредитных организаций, и для государственных структур, регулирующих их деятельность. Законность обеспечивает стабильность финансовой системы.

- Принцип инициативности и добросовестности банкира является основой его деятельности, подхода к взаимоотношениям с партнерами, конкурентами и потребителями.

- Принцип свободы договора означает, что участники банковских правоотношений свободны в выборе партнера при заключении разнообразных сделок, в определении их вида и условий, в установлении определенных правил для регулирования своих взаимоотношений.

- Принцип информационной безопасности предполагает наличие общего для предпринимателей информационного пространства, включающего в себя единые правила осуществления операций, а также соблюдение коммерческой тайны.

- Принцип защиты прав и интересов предпринимателей заключается в том, что любая кредитная организация вправе обратиться в суд с иском о возмещении убытков к органам государственной или муниципальной власти, если их незаконными действиями банку был причинен ущерб.

Коммерческий банк как элемент единой системы

Законодательство России закрепляет двухуровневую банковскую систему, в которой первый уровень представлен Центральным банком РФ, принадлежащим государству, а второй уровень состоит из множества коммерческих кредитных организаций, находящихся в частной, корпоративной или муниципальной собственности.

Двухуровневая банковская система отражает сложившуюся практику распределения функций и объема полномочий между ее различными звеньями. Львиная доля проводимых в стране банковских операций концентрируется в коммерческих или иных негосударственных кредитных организациях, работающих непосредственно на рынке финансовых услуг.

По характеру выполняемых финансовых операций коммерческие банки подразделяются на универсальные и специализированные. По типу собственности они делятся на акционерные, кооперативные, частные или смешанные. По масштабам деятельности выделяются банковские консорциумы, крупные, средние и малые банки.

Найти эксперта