Основные понятия учета затрат на производство

Процесс производства представляет собой процесс объединения живого труда со средствами производства. Так как этот процесс происходит непрерывно, то он требует и непрерывных затрат средств труда и предметов труда.

При построении учета затрат на производство за основу следует принимать содержательную характеристику производства, как общественного явления.

Использованные в процессе производства различные вещества и силы природы для изготовления нового продукта труда формируют такое понятие как «затраты».

Затраты – это потребленные в процессе производства средства производства (сырье, материалы, средства труда, строительные сооружения, машины в форме амортизации), которые переносят свою стоимость на вновь созданный продукт.

Статья: Задачи учета затрат на производство

Статья: Задачи учета затрат на производство

Стоимость затрат является составной частью стоимости продукции. Денежное выражение суммы затрат на производство конкретного продукта определяет понятие себестоимости.

Себестоимость – это денежное выражение непосредственных расходов предприятия, связанных с производством и реализацией продукции, выполненных работ и предоставленных услуг.

Издержки производства – это совокупность затрат труда на производство продукции, которые образуют ее стоимость, а себестоимость продукции составляет часть этой стоимости ($c + v$).

В условиях товарного производства издержки производства выступают в стоимостной, денежной форме. Общие затраты на производство составляют стоимость произведенного товара.

Издержки производства (цена расходов) – цена издержки производства по содержанию цены производства ($c + v + p$).

Цена производства (цена расходов) – цена, которая необходима, чтобы товар поступал на рынок. На практике, с термином «издержки производства» используют понятие «затраты на производство».

Затраты на производство отличаются от издержек производства не только практически, но и теоретически. Затраты на производство имеют отношение к процессу производства в общем, независимо от его окончания и характера связи затрат с производственной продукцией. Издержки производства, как и себестоимость – означают завершение производственного процесса.

Издержки производства и себестоимость продукции выражают ту часть расходов, которые относятся к готовой продукции.

Содержание затрат на производство

Затраты на производство как на макро-уровне, так и на микро-уровне должны иметь одинаковые содержание и поэтому изменение величины издержек производства непосредственно влияет на их уровень.

Состав себестоимости должен выравниваться: чем выше уровень производства и управления, тем больше затрат должно включаться в себестоимость.

Поэтому в себестоимость, в первую очередь, следует включить затраты, которые по своему экономическому содержанию являются издержками производства. Совокупность затрат на производство продукции определяется из своей стоимости продукции.

Издержки производства на уровне предприятия являются частью общественных расходов производства.

От общественных расходов следует отличать себестоимость продукта, которая в стоимостном выражении отражает только те расходы, которые делает конкретная хозяйственная система: предприятие, цех, бригада.

В условиях рыночных отношений издержки производства равны стоимости изготовленного продукта.

Рыночные отношения определяют важное значение показателя себестоимости, как экономической категории. Этот показатель является одним из самых важных в управлении экономическими параметрами хозяйства. В этом показателе находят отражение роста производительности труда, экономия ресурсов, научно-технический прогресс. Это один из самых важных инструментов ведения хозяйства.

Определение себестоимости в экономической литературе принято называть «калькулирование». Себестоимость характеризует все стороны производственной деятельности хозяйственного звена. Также она тесно связана с уровнем цен на использование сырья и материалов, топлива, энергии, с уровнем цен на выпущенную продукцию.

Себестоимость продукции – системный показатель, характеризующий все стороны деятельности производственных предприятий и, в конечном счете, результаты их работы, отражает не только процессы производства, но и процессы распределения продукции. Главная функция себестоимости – это установление затрат на производство.

Себестоимость отражает производственные отношения на предприятии, а также отражает в денежной форме часть общественных расходов и включает величину затрат на израсходованные материалы, заработную плату, топливо, энергию, износ основных средств. Значение показателя себестоимости в управлении хозяйством позволяет определить целевую функцию (цель) учета затрат производства.

Формулирование задач учета затрат на производство

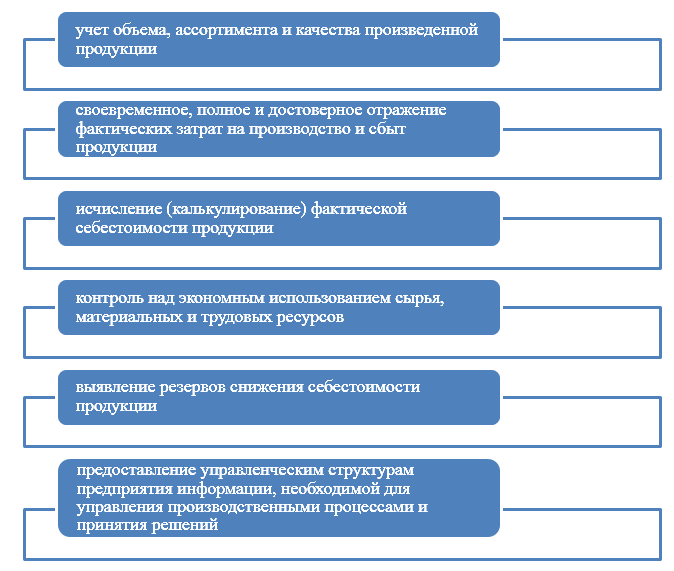

Основной целью учета производства является своевременное, полное, достоверное отражение фактического размера и состава затрат и контроль над использованием всех видов производственных ресурсов, а также объема произведенной продукции (оказанных работ или услуг) в натуральных и денежных измерителях. Из такой формулировки цели можно определить основные задачи учета затрат на производство (Рис.1):

Рисунок 1. Задачи учета затрат на производство

Кроме вышеуказанных основных задач учета затрат на производство, можно также указать и дополнительные задачи, которые ставит перед собой предприятие разрабатывая методику учета затрат. В частности это:

- определение состава и разграничения производственных затрат по их экономическому содержанию, местам возникновения (центрами ответственности), элементам, калькуляционным статьям, периодам и другими признаками, которые предусмотрены соответствующими стандартами финансового и управленческого учета;

- своевременное и полное отражение произведенной продукции, оказанных работ или услуг по их количеству и качеству в разрезе отдельных объектов учета, центров ответственности и смежных периодов;

- установление фактического уровня себестоимости единицы продукции (работ, услуг) в соответствии с утвержденными положениями и сравнения его с нормативным расчетным (прогнозным, сметным) и уровнем рыночных цен;

- формирование соответствующей информации об объеме расходов и произведенной продукции (работ, услуг) в предусмотренной системе документов, учетных регистров и отчетности.

Чтобы выполнить данные задания, учетным работникам необходимо четко знать Положения (стандарты) бухгалтерского учета и общепринятую классификацию расходов.