Определение модели и формы управленческого учета

При формировании управленческого учета, прежде всего, руководство выбирает саму модель управленческого учета.

Модель, характеризующая систему управленческого учета, должна обеспечивать:

- реализацию его общих и конкретных функций;

- реализацию принципов его организации;

- многовариантность, т.е. различные варианты сочетания соответствующих элементов основной модели будут образовывать новые ее подвиды.

Таким образом, учитывая требования, предъявляемые к модели формирования системы управленческого обсчета, она должна формироваться с соблюдением следующих этапов:

- Определение тактических и стратегических целей управления.

- Выделение объектов управленческого учета.

- Определение метода учета.

- Определение информации, необходимой для достижения поставленных целей и путей ее накопления.

Согласно тактических и стратегических целей управления, осуществляется выбор объектов управленческого учета. При выборе объектов обращают внимание на особенность процессов: управления, производства, сбыта. Определяются объекты затрат и признаки обобщения в учете информации для анализа по отдельным сегментам:

- по отраслевым признакам;

- по или территориальным признакам;

- по номенклатуре продукции;

- по подразделениям организации;

- и т.п.

Также важным объектом управленческого учета являются затраты на приобретение ресурсов, обеспечивающие бесперебойное протекание соответствующих хозяйственных процессов.

При выборе методов управленческого учета затрат, могут применять: абсорпшен или директ-костинг, с соответствующими модификациями, интегрированную или автономную систему.

При последовательной реализации каждого из этапов модели происходит окончательное формирование системы управленческого учета расходов, поскольку каждый из ее этапов – многовариантный.

Технический этап формирования управленческого учета

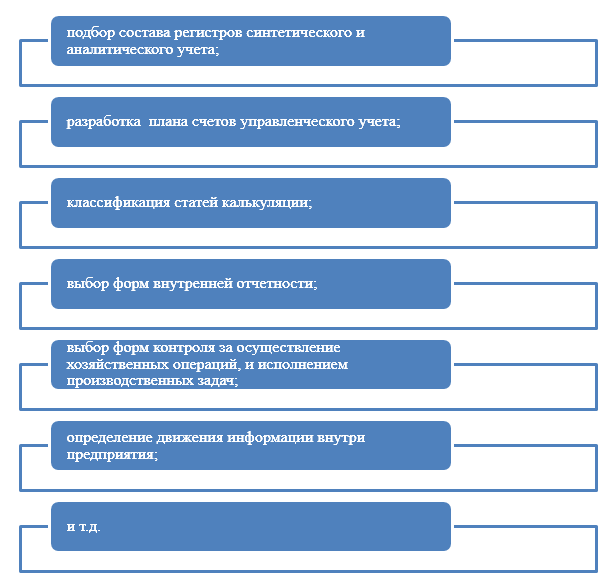

На техническом этапе формирования управленческого учета выбирают инструменты учета (Рис.1):

Рисунок 1. Выбор технических инструментов управленческого учета

Особое внимание уделяется формированию плана счетов.

Существует два основных подхода к структуре плана счетов:

- двухкруговой принцип, подразумевающих раздельный бухгалтерский и управленческий учет, для которого применяется автономный план счетов.

- интегрированный принцип, подразумевающий, что счета управленческого учета корреспондируют со счетами бухгалтерского учета, в рамках единой системы счетов предприятия.

На сегодняшний день сформированы три основные системы счетов:

-

Общая система счетов. Такая система присуща предприятиям торговли и услуг, а также предприятиям с небольшой производственной мощностью.

При такой системе, осуществляется периодический учет материально-производственных запасов, т.е. в течение отчетного периода на аналитических счетах учета, учитывается их поступление и выбытие.

Учет расходов организации ведется по элементам, состав которых определен самой организацией. Учет доходов осуществляется по их видам: от реализации продукции (товаров), инвестиционной деятельности и др.

Таким образом, при общей системе счетов нет выделения счетов управленческого и бухгалтерского учета.

-

Интегрированная система счетов. Такая система подразумевает включения счетов управленческого учета в общую систему счетов, путем корреспонденции со счетами бухгалтерского учета.

- Переплетенная. Такая система счетов подразумевает отдельное ведение счетов бухгалтерского и управленческого учета, не корреспондирующих друг другом.

При выборе технических инструментов, предприятие также ориентируется на отраслевые особенности, состав и структуру производства, состав и объем затрат.

Организация управленческого учета

Заключительный этап формирования управленческого учета подразумевает определение круга лиц, которые будут задействованы в системе сбора и обработки информации управленческого учета, с распределением обязанностей между ними.

Организация управленческого учета на предприятии зависит от его организационной структуры, объема деятельности, структуры управления и политики руководства. Характерной чертой для многих крупных предприятий является централизация финансового и децентрализация управленческого учета для приближения его к местам возникновения затрат и принятия решений.

Также происходит и определение центров ответственности с назначением руководителей таких центров.

На крупных и средних предприятиях в состав службы управленческого учета обычно включают такие подразделения как:

- отдел планирования,

- отдел материального обеспечения;

- отдел учета труда и его оплаты,

- производственно-калькуляционный отдел;

- отдел учета реализации продукции,

- аналитический отдел;

- и т.п.

Все подразделения организации в рамках управленческого учета должны взаимодействовать друг с другом и обмениваться учетной информацией.

Особое внимание нужно обратить на то, что эффективность принятых управленческих решений зависит от оперативности (скорости) организованного документооборота. Для получения своевременной и качественной информации, необходимо организовать такую систему сбора и обработки документов, которая бы обеспечила ускорение документооборота.