Понятие центров ответственности

Центр ответственности имеет неоднозначное определение.

Центр ответственности – это сегмент деятельности предприятия, в котором установлена персональная ответственность руководителя за показатели деятельности, которые он должен контролировать.

Центр ответственности – единица управления, которая отдельно проводит определенный печень операций, наделена определенными полномочиями и несет ответственность за полученные результаты.

В каждом центре ответственности есть свой перечень затрат, который подлежит детализированному учету. Учет затрат по предприятию в целом представляет собой сложный и трудоемкий процесс, поэтому децентрализация учета затрат по отдельным участкам призвана на достижение максимальной эффективности от такого учета.

Статья: Учет затрат по центрам ответственности

Статья: Учет затрат по центрам ответственности

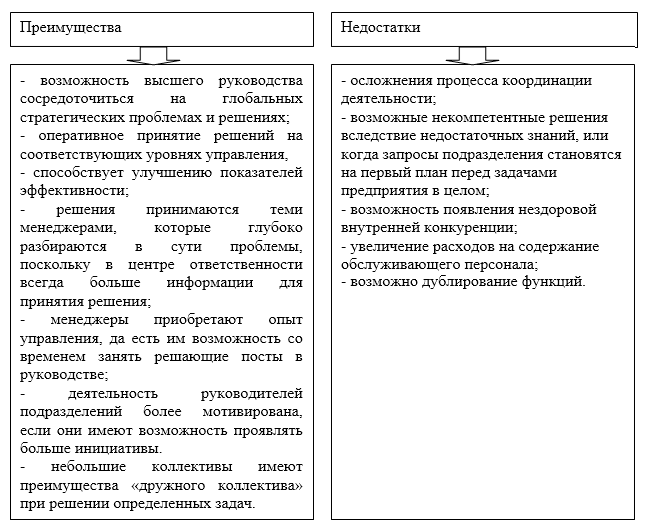

Вместе с тем, разбивка учета затрат имеет как преимущества, так и недостатки (Рис.1):

Рисунок 1. Преимущества и недостатки учета затрат по центрам ответственности

Таким образом, центр ответственности можно определить как структурное подразделение или группу структурных подразделений, имеющих в своем распоряжении необходимые ресурсы, с помощью которых они осуществляют свои функции и наделены для этого соответствующими правами и обязанностями. На руководителей таких центров возложена ответственность за результаты их деятельности.

Центр ответственности также можно рассматривать как структурное подразделение (группа подразделений), предоставляющих однородные услуги или продукты.

Принципы разделения организации на центры ответственности

Деление организации на центры ответственности зависит от множества различных факторов: отраслевых особенностей предприятия, технологии производства, организации процесса производства, методики обработки информации, состава выпускаемой продукции, уровня технической оснащенности и других факторов.

Если исходить из принципа управления, деление предприятия на центры ответственности определяется спецификой конкретной ситуации и должно отвечать следующим основным требованиям:

- центры ответственности должны быть сопоставлены с производственной и организационной структурой компании;

- каждый центр ответственности должен быть возглавлен ответственным лицом (менеджером);

- для каждого центра ответственности должен быть установлен регламентированный порядок учета измерения объема деятельности и база для распределения расходов;

- в каждом центре ответственности должна быть определена сфера полномочий ответственности главного менеджера. Таким образом, менеджер отвечает только за те показатели, которые он уполномочен контролировать;

- каждый центр ответственности должен составлять определенные формы отчетов;

- менеджеры центра ответственности должны анализировать деятельность своих участков за предыдущий период и составлять на основании таких анализов планы-бюджеты на будущий период.

Принципы построения учета по центрам ответственности

Учет затрат по центрам ответственности – это система учета, которая обеспечивает отображение, накопление, анализ и представление информации о расходах и результатах, что позволяет оценивать деятельность отдельных центров ответственности и их руководителей.

Учет затрат по центрам ответственности – это система учета, которая осуществляется на уровне центров ответственности накопления информации о расходах и доходах, калькулировании затрат, определении финансового результата, подготовки отчетности и способствует анализу и оценке деятельности центров.

Учет затрат по центрам ответственности – это система учета, которая измеряет, оценивает соответствие достигнутых результатов запланированным по каждому подразделению (центром ответственности), который является самостоятельным объектом бюджетного (планового) процесса и отвечает за выполнение перечня бюджетных показателей, закрепленных за ним при разработке сводного бюджета предприятия на предстоящий бюджетный период.

Ведение учета по центрам ответственности позволяет обеспечить:

- повышение производительности работы руководителей;

- организацию самоконтроля центров;

- внедрение гибкой системы стимулирования работников предприятия;

- совершенствования управления как предприятием в целом, так и центрами в частности.

Такая система учета характеризуется персонализацией учетных документов и определения границ ответственности за конкретные статьи расходов и доходов и определением конкретных статей, которые контролируются.

Создание и функционирования системы учета затрат по центрам ответственности предусматривает:

- определение центров ответственности;

- составление бюджета для каждого центра ответственности;

- регулярное составление отчетности об исполнении;

- анализ причин отклонений и оценка деятельности центра.

Основой учета по центрам ответственности является закрепление расходов и доходов за руководителями различных уровней и систематический контроль над выполнением ими утвержденных бюджетов.

Эффективная система учета затрат по центрам ответственности основывается на определенных принципах:

- руководители центров отвечают за учет тех затрат, которые находятся под их контролем;

- руководители центров участвуют в формировании целей, по которым оценивается деятельность их участков;

- руководители центров пытаются достичь сформированными перед ними и их участками цели;

- четкая определенность роли учета затрат в системе поощрения работников участка;

- регулярное составление отчетов об исполнении бюджетов, которое также используется для оценки деятельности участка.