Понятие объектов непроизводственной сферы

Кроме объектов, непосредственно участвующих в процессе хозяйствования предприятия, на балансе организации также могут числиться объекты непроизводственной сферы.

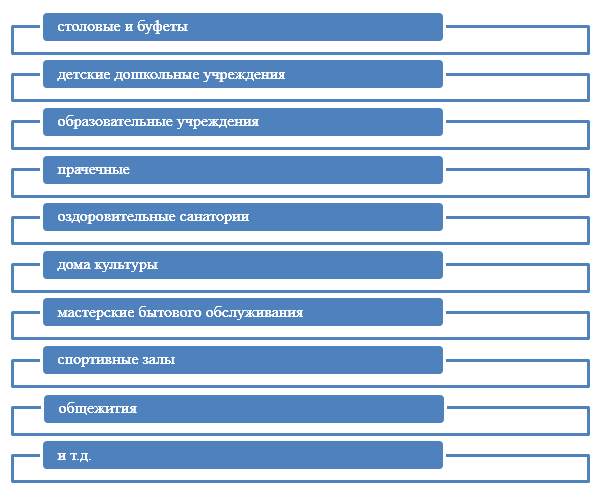

В частности это могут быть (Рис.1)

Рисунок 1. Объекты непроизводственной сферы

Исходя из представленного перечня, можно сделать вывод, что такие объекты представляют собой дополнительные хозяйства, которые не принимают участия в производственной деятельности, но предназначены для функционирования в рамках предприятия. Функционирование некоторых из таких объектов, относятся к объектам предоставляющим работникам организации дополнительные блага.

Содержание предприятием таких объектов обуславливает наличие у него обслуживающих производств, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, которые являются целью создания данной организации.

Тем не менее, на практике такие производства могут выпускать товарную продукцию (выполнять работы, предоставлять услуги), которые могут быть отпущены как сторонним потребителям, так и работникам предприятия, на возмездной основе. Поэтому учет объектов непроизводственной сферы имеет свои тонкости и особенности.

Синтетический и аналитический учет объектов непроизводственной сферы

Для учета объектов непроизводственной сферы Планом счетов бухгалтерского учета предусмотрен счет $29$ «Обслуживающие производства и хозяйства». На данном счете обобщается информация обо всех затратах на содержание объектов непроизводственного назначения и затратах, которые связаны с выпуском продукции, выполнением работ или оказанием услуг обслуживающими производствами и хозяйствами организации. В течение всего отчетного периода по дебету счета 29 отражаются все расходы, связанные с функционированием объектов непроизводственного назначения в корреспонденции с кредитом счетов учета:

- материально-производственных запасов,

- амортизационных отчислений,

- расчетов со сторонними предприятиями,

- с персоналом по заработной плате,

- с внебюджетными фондами

- и др.

Данные виды затрат являются прямыми затратами на содержание таких объектов учета.

Аналитический учет ведется по каждому объекту непроизводственного характера. Для этого к счету $29$ открывают соответствующие субсчета. [Пример] $29.1$ – столовая; $29.2$ – санаторий; * $29.3$ – детский сад. [/Пример]

В конце отчетного периода в дебет таких субсчетов счета $29$ относятся также расходы вспомогательных производств (в соответствующей доле, определяемой установленным учетной политикой способом).

На конец месяца по счету $29$ «Обслуживающие производства и хозяйства» может быть остаток по дебету счета, который отражает стоимостную оценку незавершенного производства.

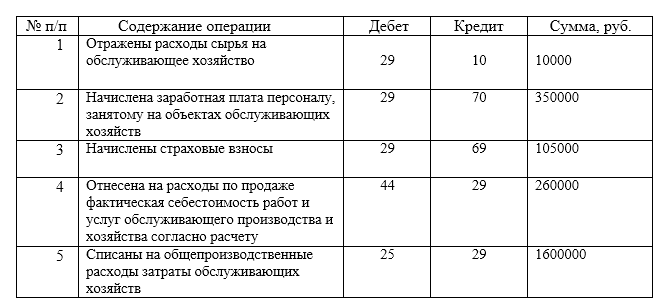

При учете затрат таких объектов, формируются следующие проводки (Табл.10):

Рисунок 2. Проводки по учету затрат по объектам непроизводственного характера

Все расходы, которые связаны с функционированием объектов непроизводственного характера, в обязательном порядке должны подтверждаться определенными первичными документами.

В зависимости от направлений использования произведенной продукции (работ, услуг) объектов непроизводственного характера, определяется соответствующий режим налогообложения финансовых результатов.

Если выпущенная продукция, выполненные работы или услуги передаются сторонним потребителям, то доходы от такой деятельности организация вправе считать или доходами от обычных видов деятельности, или прочими доходами. Это должно быть закреплено в учетной политике предприятия.

Если в организации принято такие доходы признавать доходами от обычных видов деятельности, то они учитываются на счете $46$ «Реализация продукции (работ, услуг)». Соответствующая часть затрат обслуживающего производства будет списана с кредита счета $29$ в дебет счета $46$.

Определение размера сумм затрат, списываемых со счета учета затрат объектов непроизводственного назначения в дебет счета $46$ «Реализация продукции (работ, услуг)», осуществляется организацией на основании калькуляции стоимости (себестоимости) единицы продукции (работ, услуг). Если же организация признает такие доходы прочими доходами, то выявление финансового результата осуществляется непосредственно на счете $80$ «Прибыли и убытки».

Если выпускаемая объектами непроизводственного назначения продукция предназначена для самой организации, то соответствующая часть затрат списывается на счета учета производственных затрат подразделений –потребителей работ и услуг, выполненных обслуживающими производствами и хозяйствами (счет $20$ «Основное производство», счет 26 «Общехозяйственные расходы» и т.п.).