Понятие и содержание терминов «места возникновения затрат» и «центр ответственности»

Центр затрат – это любая единица деятельности предприятия, выделяемая в учете для осуществления контроля за затратами данной единицы. Предполагается, что в этой единице можно организовать нормирование, планирование, учет использованных ресурсов, оценку их использования и определить ответственного за расходы.

Построение управленческого учета на предприятии требует четкого разграничения производственных и административных подразделений. Ставится цель выделения отдельных звеньев, по которым могут быть закреплены определенные функциональные обязанности (компьютеризация предприятия, инновационные разработки, обработка сырья на первичной стадии, сбыт, исследования рынка и т.п.), и установление ответственности за их выполнение.

Статья: Учет по центам затрат

Статья: Учет по центам затрат

Подобно принципам построения структуры предприятий организуется управленческий учет расходов. Чтобы не допустить хаоса в расходах деятельности предприятия, формируется система их управленческого учета, которая должна прогнозировать, выявлять, контролировать, анализировать расходы в процессе полного цикла – в отпуске материалов для изготовления продукта, расходов на оплату труда рабочих, других расходов и реализации произведенных благ конечному потребителю.

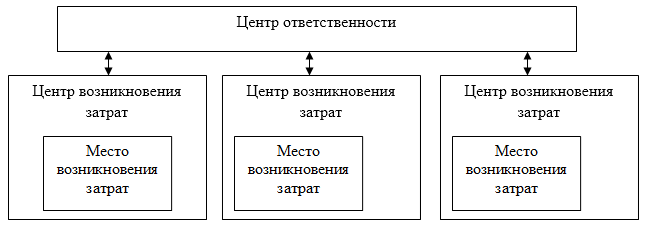

Таким образом, формируется четкая вертикаль управленческого учета расходов по «местам возникновения» и «центрами ответственности». В общем, такое структурное построение можно изобразить, как показано на рис.1

Рисунок 1. Структура управленческого учета расходов по «местам возникновения» и «центрам ответственности»

Место возникновения затрат – это сегмент деятельности предприятия, в котором возникают расходы, при этом под сегментом деятельности следует понимать «экономическую и информационную единицу, в рамках которой регулярно сравниваются возможности и фактическая их реализация в расходах.

Соответственно, «центром ответственности» по затратам (центром затрат) называют центр ответственности, руководитель которого несет персональную ответственность за их величину. Организация управленческого учета не является обязательной и регламентированной с точки зрения законодательства. Поэтому, предприятие по своему усмотрению может разрабатывать структуру «центров ответственности».

В частности, согласно организационному построению предприятия, можно выделять основные и вспомогательные «центры затрат» и другие. Однако непременным критерием «центра затрат» должно быть равенство сферы ответственности и возможности влияния на показатели затрат, которые закреплены за конкретным лицом.

Важнейшим элементом управленческого учета по центрам затрат, является возможность организовать нормирование, планирование и собственно учет издержек производства с целью управления и контроля. В результате чего, возникает усиленное внимание, собственно к объектам такого учета – «местам возникновения» расходов.

Примером места возникновения расходов может быть рабочее место рабочего, технический отдел, бухгалтерия и т.п. Однако, на больших производственных предприятиях, с целью упрощения управления, контроля и учета, возникает целесообразность обобщение «мест возникновения» расходов в «центры возникновения» расходов. В частности, примером возникновения расходов на хлебокомбинатах могут быть: кондитерский цех, хлебобулочных цех и т.д., которые в свою очередь формируют места возникновения.

Организация учета расходов по центам затрат

Организационный процесс построения по центам затрат происходит в несколько этапов:

- Определение центров затрат (структурных подразделений предприятия в которых есть возможность организовать учет, планирование, нормирование, бюджетирование расходов).

- Определение центров затрат. Структура предприятия может включать несколько «центров затрат» по учету расходов. Процесс формирования центров должен быть определен целесообразностью (необходимостью, в т.ч. финансово обоснованной) введение руководителя во главу определенной структурной единицы, который будет осуществлять управление и нести персональную ответственность за выполнение показателей. Если такая необходимость отсутствует, то данный участок хозяйственной деятельности будет определен, как «центр (место) возникновения» расходов.

- Создание положений о центах затрат, с обязательным определением сферы влияния, величины ответственности и объекте в управленческом учете затрат.

Децентрализация предприятия дает большую возможность влиять на расходы именно на релевантных стадиях их возникновения. В первую очередь, это обусловлено сокращением пути носителей учетной информации от места их возникновения до руководящего звена. Кроме этого, руководитель центра затрат получает детальную информацию для возможности более глубокого анализа. При централизованной системе управления такие возможности становятся просто нереальными.

В такой ситуации:

- во-первых, замедляется процесс реагирования на отклонения величины расходов от плановых показателей;

- во-вторых, более проблемным является процесс выявления причин отклонений;

- во-третьих, обычно ответственным за возникновение отклонений является работник, который не имеет полномочий повлиять на негативные о процессы, которые могут привести к отклонениям от плана.

Функционирование системы управленческого учета затрат на основе центров затрат и мест возникновения – требует также определенных изменений в системе документооборота и самих носителей учетной информации. В частности, это касается вопроса о разработке носителей отчетной информации, как от руководителей структурных подразделений, так и, собственно, от ответственного лица в центре высшего звена управления.

Кроме этого, целесообразным будет разработка системы кодификации расходов предприятия, таким образом, чтобы код затрат включал информацию не только об объекте расходов (отдельное изделие, заказ), но и о «месте» и «центре» их возникновения, основное назначение расходов (производство, сбыт и т. д.).

Функционирование системы учета затрат по центрам затрат имеет определенные особенности:

- разделение и классификация расходов;

- отражение расходов на аналитических счетах и в реестрах;

- обобщение показателей в отчетных формах;

- деятельности структуры: руководитель – «центр ответственности» – «место (центр) возникновения» расходов.

При создании «центра ответственности» по затратам, контролирующие функции по показателям возлагаются на руководителя соответствующего структурного подразделения, поэтому возникает потребность в специфическом разделении затрат на контролируемые и неконтролируемые.

Контролируемыми называют расходы, на которые руководитель имеет непосредственное влияние, то есть, которые можно проконтролировать.

Соответственно, неконтролируемые расходы – это те, на которые руководитель, по организационным или техническим причинам, не имеет возможности влияния и контроля. Разделение затрат на контролируемые и неконтролируемые дает возможность определять степень риска возникновения непредсказуемых расходов, а также выявлять хозяйственные процессы которые по тем или иным причинам оказались вне ответственности.