Порядок передачи прав на имущество, приобретенное на аукционе и по конкурсу

На заключительном этапе аукциона или конкурса, когда определяется победитель торгов, оформляется протокол, а также в соответствии с законодательством оформляются документально права на собственность объекта.

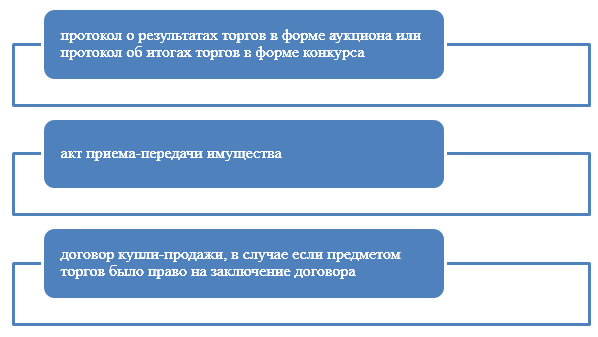

Правоустанавливающими документами на объекты имущества, приобретенного на аукционах/конкурсах, могут быть (Рис.1):

Рисунок 1. Документы, подтверждающие переход права собственности на имущество к покупателю

Утвержденный протокол аукциона/конкурса является основанием для заключения договора купли-продажи. Договор заключается в том случае, если предметом торгов было право на заключение договора.

Статья: Учет операций по приобретению имущества на аукционе и по конкурсу

Статья: Учет операций по приобретению имущества на аукционе и по конкурсу

Покупатель обязан провести расчеты за приобретенное имущество в течение указанного в договоре срока. Гарантийный взнос, внесенный для участия в аукционе/конкурсе, зачисляется покупателю в счет оплаты стоимости приобретенного имущества. Договор купли продажи является основанием для внесения средств в банковское учреждение на оговоренный договором счет, в качестве оплаты за приобретенное имущество.

Передача приобретенного имущества покупателю осуществляется после полной оплаты им денежных средств за приобретенное имущество и сопровождается оформлением акта приема-передачи. И соответственно, право владения, пользования и распоряжение имуществом переходит к покупателю с момента уплаты полной стоимости приобретенного имущества. А до вступления покупателем права собственности на приобретенное имущество ответственность за сохранность имущества несет само предприятие.

Но и существует другой вариант развития событий – это тогда, когда торги прекращаются, а лот снимается с продажи. Это возможно вследствие следующих случаев:

- Не выполнены требования относительно содержания и сроков опубликования информации;

- В течение срока, указанного в объявлении, поступила заявка на участие в торгах от одного заявителя;

- Имущество выставлено на продажу с нарушением действующего законодательства;

- Участник аукциона, конкурса не может быть покупателем;

- Победитель отказался от подписания протокола аукциона/конкурса, а другой участник аукциона не поддержал предложение приобрести имущество по предварительно объявленной цене;

- Существенно нарушались другие требования относительно объявления и проведения аукциона / конкурса.

О признании открытых торгов такими, которые не состоялись организатором и субъектом составляется соответствующий акт, в котором указываются основания признания торгов такими, которые не состоялись.

Составляется перечень объектов, непроданных или снятых с аукциона/конкурса и принимается решение о повторной их продаже на аукционе или по конкурсу.

Но имущество может быть предложено для продажи на аукционе, по конкурсу не более двух раз.

В случае повторного проведения аукциона/конкурса возможно изменение условий продажи, включая изменение первоначальной стоимости. Таким образом, если торги состоялись и определились победители, то утверждаются результаты продаж и оформляется протокол. После чего заключается договор купли-продажи имущества, оформляется первичная документация и осуществляются расчеты. И только после полного расчета происходит фактическая передача имущества победителю.

То есть все права переходят к покупателю и неплатежеспособное предприятие обязано снять с учета в органах государственной регистрации все имущество, которое было продано на торгах, а также в случае невозможности восстановления своей деятельности должен:

- Закрыть счета в банке;

- Сдать учредительные документы и договоры в архивное учреждение;

- Сдать печати и штампы;

- Бланки лицензий, патентов и различных договоров сдать в государственный орган, который их выдал.

Особенности бухгалтерского учета имущества, приобретенного на аукционе или по конкурсу

Когда на имущество, приобретенное на аукционе или по конкурсу переходят права собственности, у собственника возникает необходимость принятия такого имущества на баланс предприятия. Для принятия имущества на баланс, его необходимо оценить.

Главной особенностью оценки такого имущества, является то, что цена его приобретения – это максимальная цена, предложенная на аукционе или конкурсе. Реальная стоимость имущества может существенно отличаться.

Эта разница в бухгалтерском учета, отражается в следующем порядке. В случае, когда покупная цена имущества выше оценочной, то в бухгалтерском учете предприятия данную разницу отражают следующей проводкой:

Д-т 04 «Нематериальные активы», субсчет «Разница между покупной ценой и оценочной стоимостью имущества» К-т 80 «Уставный капитал»

По кредиту счета 80 разница указывается в соответствующих долях между учредителями предприятия. Эта разница в течение 20 лет (но не более срока деятельности предприятия) ежемесячно переносится на издержки производства или обращения с кредита счета 04.

В случае, когда оценочная цена имущества выше покупной, то возникающая отрицательная деловая репутация отражается проводками:

К-т 98 «Доходы будущих периодов», субсчет «Разница между покупной ценой и оценочной стоимостью имущества» (в сумме превышения оценочной стоимости над покупной стоимостью).

Данная разница переносится каждый месяц равными долями в срок, согласованный с приватизированным предприятием, в кредит счета 91 «Прочие доходы и расходы» с дебета счета 98.

Учет самого имущества производится по общему принципу бухгалтерского учета в части приобретения имущества. Стоимость имущества в денежном выражении, в сумме всех затрат по выкупу) относится в дебет соответствующих счетов:

01 «Основные средства; 04 «Нематериальные активы»; 10 «Материалы»; и т.д.

Далее учет ведется как у принятого на учет имущества: начисляется амортизация на основные средства, списываются в производство или на реализацию материалы и т.п.