Понятие и классификация непроизводительных затрат и потерь

Ряд исследователей разделяют затраты по признаку целесообразности расходов на продуктивные и непродуктивные, или производительные и непроизводительные. Ссылка на такое разделение содержится также во многих отраслевых рекомендациях по планированию, учету и калькулированию продукции (работ, услуг).

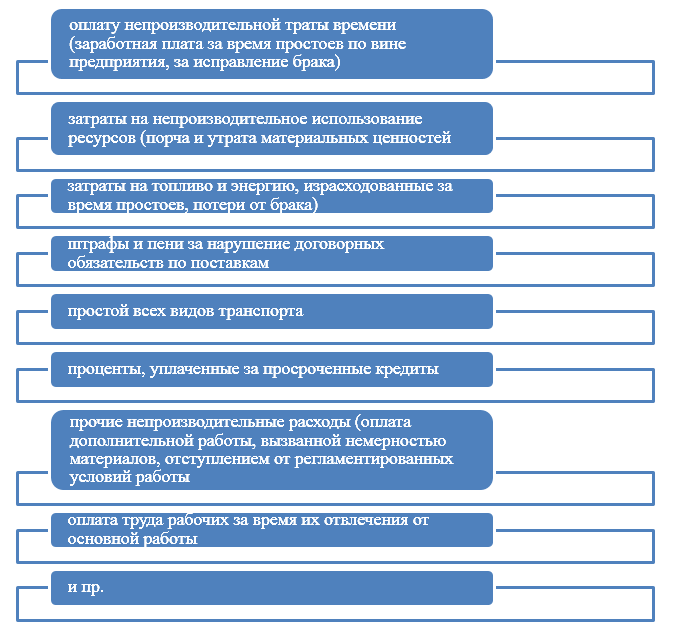

Непроизводительные затраты или потери представляют собой расходы, которые не принимают участия в процессе производства продукции. К ним относятся потери от простоев и брака продукции, порча материальных ценностей, пени, неустойки, убыль материалов при хранении и т.д. Непроизводительные затраты включают в себя (Рис.1):

Рисунок 1. Классификация непроизводительных затрат и потерь

Статья: Учет непроизводительных затрат и потерь

Статья: Учет непроизводительных затрат и потерь

В общем понимании непроизводительные затраты представляют собой внеплановые или вынужденные действительные затраты предприятия, которые возникли вследствие нарушений производственного процесса. Такие нарушения могут быть допущены как самим предприятием, так и другими хозяйственными органами, действия которые отрицательно повлияли на конечные результаты деятельности организации.

Основные причины нарушений производственного процесса, приводящие к непроизводительным затратам и потерям являются:

-

Внутрихозяйственные, которые состоят из недостатков на предприятии организации производственного процесса:

- обеспечения выпуска продукции надлежащего качества;

- материально-технического обеспечения производства;

- условий и порядка выполнения по договорам отгрузки и реализации готовой продукции (товаров) потребителям;

- работы по привлечению к ответственности лиц, виновных в допущении организацией непроизводительных расходов;

-

Внешние, которые состоят из противоправных действий поставщиков, транспортных компаний и иных контрагентов, что выражается в неисполнении или в ненадлежащем исполнении принятых на себя договорных обязательств по материально-техническому обеспечению предприятия или сбыту (отгрузки) готовой продукции (товаров).

Особенности учета непроизводительных затрат и потерь

Одной из основных задач учета непроизводительных затрат и потерь является современное и достоверное выявление и определение непроизводительных расходов и потерь понесенных от брака, простоев, недостач и порчи материальных ценностей. Учетная информация позволяет также установить причины и ответственных за нерациональное расходование средств организации.

Учет непроизводительных затрат условно можно разделить на:

- потери от простоев;

- потери от брака;

Потери от простоев. Простои могут быть вызваны как внешними, так и внутренними факторами. По длительности простои тоже могут быть как простои целой смены, или ее части. Для документального оформления простоев, составляются акты и листы о простое, на основании которых, производится их учет в бухгалтерском и управленческом учете.

Оплата внутренних простоев производится в размерах, которые предусмотрены учетной политикой предприятия. Однако, размер оплаты не может быть ниже, определенного нормативными документами.

Потери от внутренних простоев состоят из непроизводительно затраченных сырья и материалов, начисленной заработной платы и пр. Затраты на потери от простоев относят на соответствующую статью общепроизводственных расходов.

Затраты по простоям, возникшим из-за внешних причин состоят из основной и дополнительной заработной платы работников за все время простоя, начислений на социальные нужды из такой заработной платы, расходы на топливо и энергию, непроизводительно израсходованные. Все эти затраты учитываются на счете 25 «Общепроизводственные расходы». В случае, если выявляются виновные (сторонние организации по вине которых, произошел простой), то на такие затраты, организация выставляет акт- претензию виновной стороне. В случае, если виновная сторона возмещает данные расходы, то их сумма отражается по кредиту счета 25.

Потери от простоев, которые были получены в результате стихийных бедствий, полностью относятся на счет 99 «Прибыли и убытки».

Учет потерь от брака. Для учета потерь от брака, предусмотрена отдельная калькуляционная статья, которая, как правило, содержится в отчетных калькуляциях.

Брак в производстве можно классифицировать:

-

По степени дефекта

- исправимый;

- неисправимый (окончательный);

-

по месту обнаружения

- внутренний;

- внешний.

Для учета брака в производстве, Планом счетов бухгалтерского учета, предусмотрен отдельный активный счет 28 «Брак в производстве». Данный счет является калькуляционным и сопоставляющим.

На данном счете не может быть конечного сальдо, так как все затраты предприятия, понесенные в процессе брака или исправления брака в полной мере переносятся на счет 20 «Производство» и, тем самым увеличивают себестоимость произведенной продукции.

Сводные данные по браку в производстве находят отражение в ведомости № 14 «Потери производства». Именно, исходя из записей о браке в данном журнале, составляются бухгалтерские записи по счетам учета.

- Дт сч. 28 – Кт сч. 20 – себестоимость окончательного брака

- Дт сч. 20 – Кт сч. 28 – потери от брака.

Внешний неисправимый брак оценивают по производственной себестоимости. Кроме этого, во внешний неисправимый брак могут быть включены транспортные расходы, которые имели место в счете покупателя, и транспортные расходы по возврату забракованных изделий.