Основные элементы НДС

Налог на добавленную по приобретенным основным средствам (ОС) и нематериальным активам (НМА) учитывается на 19 счете «Налог на добавленную стоимость по приобретенным ценностям» и 68 счете «Расчеты с бюджетом», субсчет 1 «Расчеты по налогу на добавленную стоимость».

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

Рисунок 1. Основыне элементы НДС. Автор24 — интернет-биржа студенческих работ

Учет НДС по основным средствам

К 19 счету «Налог на добавленную стоимость по приобретенным ценностям» можно открывать субсчета:

Статья: Учет налога на добавленную стоимость по поступившим основным средствам и нематериальным активам

Статья: Учет налога на добавленную стоимость по поступившим основным средствам и нематериальным активам

- субсчет 1 «Налог на добавленную стоимость при осуществлении капитальных вложений»;

- субсчет 2 «Налог на добавленную стоимость по приобретенным НМА»;

- субсчет 3 «Налог на добавленную стоимость по приобретенным материальным ресурсам»;

- субсчет 4 «Налог на добавленную стоимость по приобретенным МБП» ;

- другие.

На субсчете 19.1 «Налог на добавленную стоимость при осуществлении капитальных вложений» отражаются уплаченные, а также причитающиеся к уплате суммы налога, которые выделены в первичных документах по строительству или приобретению основных средств, включая обособленные объекты основных средств, участки земли и различные объекты природопользования.

На остальных субсчетах отражается НДС по ценностям соответствующим названию субсчета. По дебету 19 счета учитывается сумма налога на добавленную стоимость по приобретенным ценностям в корреспонденции с кредитом 60 счета «Расчеты с поставщиками и подрядчиками», 76 счета «Расчеты с разными дебиторами и кредиторами» и другими.

По капитальным вложениям алгоритм учета НДС обусловлен их видом, назначением и видом хозяйствующих субъектов. По оборудованию, включая требуемое, и не требуемое монтажа, сумма налога учитывается по дебету счета 19.1 «Налог на добавленную стоимость при осуществлении капитальных вложений», и, соответственно, кредиту 60 счета, 76 счета и других.

После принятия на учет оборудования, сумма НДС по нему подлежит списанию с кредита счета 19.1 в дебет 68 счета, субсчет 1 «Расчеты по налогу на добавленную стоимость».

Учет НДС по нематериальным активам

По нематериальным активам учет налога на добавленную стоимость осуществляется аналогичным образом. По строительно-монтажным работам, выполненным подрядным способом, налог заказчик учитывает по дебету 08 счета «Капитальные вложения» и кредиту счетов 76, 60. По строительно-монтажным работам, которые были выполнены хозяйственным способом, сумма НДС начисленного отражается по дебету 08 счета и кредиту 68 счета. По мере ввода в эксплуатацию основного средства, учтенная сумма налога списывается с 08 счета через 46 счет в дебет 01 счета «Основные средства» с дальнейшим отнесением на производственные издержки или обращения через амортизационные отчисления.

У фермерских хозяйств и сельхозпредприятий суммы уплаченного НДС по приобретенным ОС и НМА принимаются к вычету в момент принятия объектов к учету, поэтому данные организации 19 счет могут не использовать в работе. При этом вся сумма уплаченного налога по принятым к учету основным средствам оформляется записью по кредиту 08 счета в корреспонденции со счетом 68, субсчет 1 «Расчеты по налогу на добавленную стоимость».

В ситуации, когда основные средства и нематериальные активы приобретаются для нужд не связанных с производством, а также легковые автомобили и микроавтобусы, сумма уплаченного налога не относится на расчеты с бюджетом и компенсируется за счет соответствующих источников финансирования. При этом делается запись в бухгалтерском учете организации кредита 19 счета и дебет следующих счетов: 29 «Обслуживающие производства и хозяйства», 88 «Нераспределенная прибыль (непокрытый убыток)», 96 «Целевые финансирование и поступления».

Основные средства и НМА, используемые при производстве товаров, работ, услуг, освобожденных от налога на добавленную стоимость, отражаются в бухгалтерском учете по стоимости их приобретения, включая всю сумму уплаченного НДС.

При приобретении основных средств и нематериальных активов за счет ассигнований из бюджета, сумма уплаченного НДС увеличивает балансовую стоимость данных объектов и учитывается, соответственно, на 08 счете «Капитальные вложения».

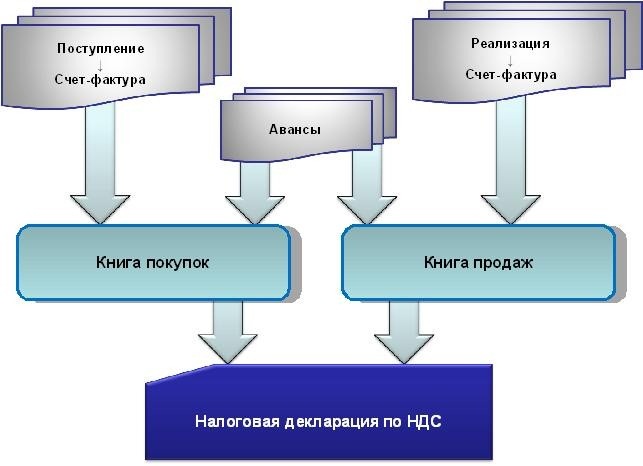

Общая схема расчета НДС

Общая схема расчета НДС и отражения в налоговой отчетности, в том числе по ОС и НМА, выглядит следующим образом:

Рисунок 2. Общя схема расчета НДС. Автор24 — интернет-биржа студенческих работ

Следует отметить, что правильность исчисления НДС является объектом пристального внимания налоговиков. Следует всегда помнить условия, соблюдение которых необходимо для принятия к вычету уплаченного НДС:

- приобретенные товары, работы или услуги) предназначаются для осуществления деятельности, облагаемой НДС или для перепродажи;

- товары, работы и услуги приняты к учету, что подтверждено необходимыми первичными документами;

- сумма налога обязательно выделена в счете-фактуре.

Следует помнить еще одну особенность, что при использовании вычетов по НДС по приобретенным ОС существуют дополнительные условия:

- Первое из них, заключается в том, что суммы НДС, которые уплачены налогоплательщиком при приобретении ОС, вычитаются в полном объеме после принятия к учету этих основных средств. Необходимо убедиться в оформлении ввода в эксплуатацию объекта основных средств, в том числе документальном. Необходимо также проверить соблюдение общих условий. Только после этого предприятие имеет право на вычет по НДС.

- Второе условие заключается в том, что по объектам основных средств, которые требуют монтажа, суммы НДС, уплаченные подрядчикам, могут быть приняты к вычету только после того, как по этим основным средствам в налоговом учете начинается начисление амортизации, т.е. в следующем месяце, после ввода в эксплуатацию основного средства. Такой же порядок предусмотрен в отношении НДС, касающегося услуг по сборке, монтажу основных средств.