Сущность функционирования центров прибыли

Центр прибыли представляет собой участок организации, руководитель которого отвечает только за формирование доходов в установленных объемах.

В центрах прибыли, как правило нет взаимосвязи между затратами, влияющими на работу таких центров и выручкой (доходом), а основным контролируемым показателем здесь является выручка (доход), а также показатели, которые ее определяют:

- объем сбыта;

- структура реализации;

- цена.

Руководитель центра прибыли контролирует цены, объем производства и реализации. Поэтому для такого центра основным контролируемым показателем является только прибыль.

Центр прибыли можно представить как экономику предприятия в миниатюре. Использование модели управления по центрам прибыли позволяет в крупных организациях децентрализовать ответственность за прибыль.

В качестве примера центра прибыли может можно представить предприятие, которое занимается различными видами деятельности:

- производство;

- выполнение работ;

- оказание услуг.

Или же децентрализация центров прибыли может быть в разрезе магазинов крупного торгового предприятия.

Центр прибыли, в свою очередь может состоять из нескольких центров затрат. Например, организация, которая входит в состав производственного объединения, состоит из производственных цехов, участков и т. д.

Управление центром прибыли можно осуществлять при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также к отчету об исполнении бюджета.

Отчетность центра прибыли

Для центров прибыли, важным документом являются отчеты об исполнении бюджета, сформированные центрами затрат. Как правило, начиная с самого низшего уровня (цехового).

Главным же отчетным документом самого центра прибыли является отчет по прибыли. Данный отчет содержит показатели прибыли, как валовой, так и прибыли от продаж и прибыли до налогообложения. Кроме того, данный отчет содержит информацию о прибыли: от обычной деятельности, чистого или маржинального дохода.

Отчеты, которые используются для оценки центра прибыли, приобретают форму отчета о прибыли. Поскольку такие центры оцениваются по показателю валовой прибыли, в отчете приводится информация о показателях, на основании которых такая прибыль рассчитывается:

- чистая выручка от продажи (т.е. без НДС);

- производственная себестоимость реализованной продукции;

- валовая прибыль.

При этом в состав чистой выручки включается не только реализация на сторону, но и так называемая условная реализация (то есть отпуск продукции другим центрам ответственности данного предприятия по внутренним (трансфертным) ценам).

В производственную себестоимость включают:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы и накладные расходы данного центра ответственности.

В некоторых случаях отчетность центра прибыли может быть расширена до показателя операционной прибыли, то есть прибыли, которая уменьшается на величину операционных расходов, относящихся к данному центру. В частности это касается части коммерческих и управленческих расходов, особенно когда их определенную часть можно увязать с конкретным подразделением. Однако, из-за того что большая часть централизованных операционных расходов не имеет прямой связи с конкретными подразделениями, их приходится распределять косвенным путем, а это приводит к искажению показателя операционной прибыли подразделения. Поэтому считается более целесообразным доводить до центров прибыли только прямые операционные расходы и оценивать их деятельность по показателю остаточного дохода:

Окончательный доход = Валовая прибыль – Прямые текущие расходы

Это так называемый контрибуционный подход, который позволяет оценить вклад каждого подразделения в чистую прибыль всего предприятия и покрытия совокупных текущих затрат.

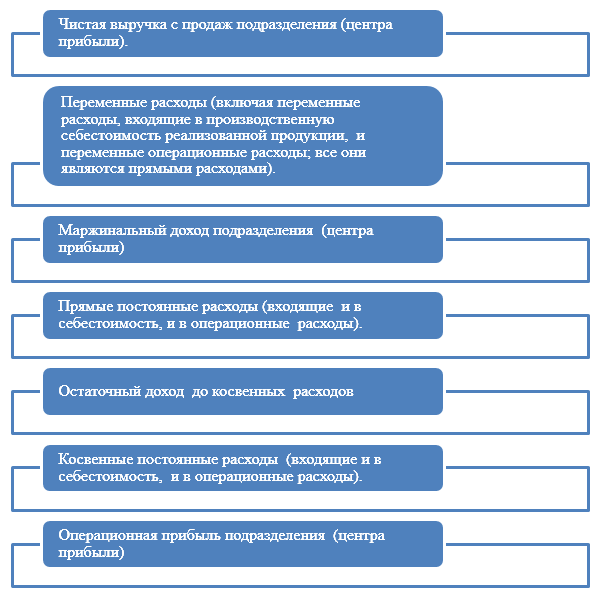

Альтернативным вариантом отчета центра прибыли является форма, в которой вместо валовой прибыли отображается показатель маржинального дохода, который подчеркивает роль переменных затрат в формировании исходного показателя. Если с маржинального дохода подразделения исключить его прямые постоянные затраты, получают показатель «окончательного дохода к косвенным расходам», который позволяет достоверно оценить вклад центра прибыли, чем показатель остаточного дохода, поскольку он устраняет влияние произвольного распределения косвенных расходов.

Такая форма отчета о прибыли называется таблицей маржинального дохода.

В эту форму могут входить следующие показатели (Рис.1):

Рисунок 1. Показатели таблицы маржинального дохода

Особый интерес вызывает показатель остаточного дохода до косвенных расходов. Данный показатель позволяет достоверно отразить вклад участка (центра прибыли), чем показатель остаточного дохода участка, так как он нивелирует влияние произвольности распределения косвенных затрат, которые относятся на производственную себестоимость выпущенной продукции центра прибыли.

Таким образом, отчеты о прибыли, где производят сопоставление контролируемых расходов и доходов центров прибыли – представляют собой второй уровень внутрихозяйственной управленческой отчетности.