Понятие учета операций с ценными бумагами в банковских учреждениях

Ценные бумаги банков представляют собой портфель из государственных ценных бумаг и акций, выпущенных в обращение акционерными обществами. Ценные бумаги обеспечивают банкам доходность, ликвидность и диверсификацию с целью снижения риска. Кроме того, вложения в ценные бумаги стабилизируют доходы банковского учреждения и, обеспечивают дополнительные доходы в то время, когда остальные их источники не приносят должной прибыли.

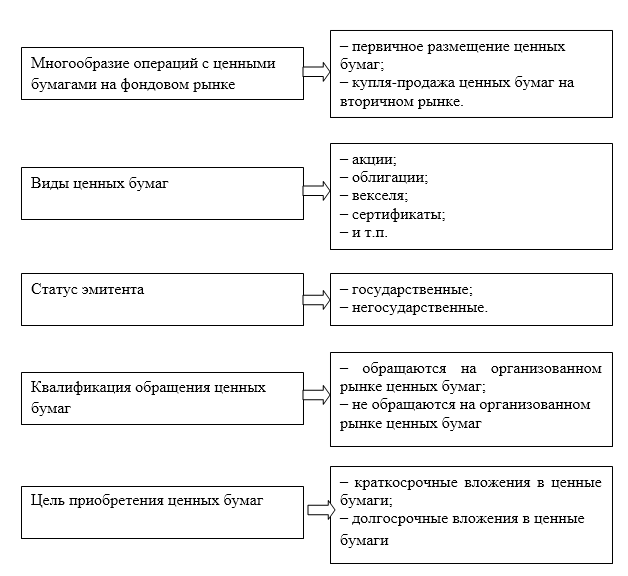

Учет операций с ценными бумагами представляет собой довольно сложный процесс. Данный вид учета отличается разнообразием методик в зависимости от множества факторов (Рис.1):

Рисунок 1. Факторы, влияющие на учет банков ценных бумаг

Порядок бухгалтерского учета вложений в ценные бумаги

Для бухгалтерского учета операций с ценными бумагами предназначены специальные счета, которые различаются по видам финансовых вложений банка.

Счет 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» Счет 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток».

На данных счетах учитываются ценные бумаги, по которым можно определить их текущую рыночную стоимость.

Счет 601 «Участие в дочерних и зависимых акционерных обществах».

На данном счете осуществляют учет акций, которые банковская организация приобрела у акционерных компаний и тем самым, является участником в деятельности таких компаний (имеет контроль).

Счет 503 «Долговые обязательства, удерживаемые до погашения».

На данном счете учитываются долговые обязательства, которые банковская организация намерена удерживать до их полного погашения.

Счет № 502 «Долговые обязательства, имеющиеся в наличии для продажи» Счет № 507 «Долевые ценные бумаги, имеющиеся в наличии для продажи».

На этих счетах, отражаются ценные бумаги, которые не нашли своего отражения на предыдущих счетах учета.

В дебете всех указанных выше счетов, отражаются приобретенные ценные бумаги в денежном выражении.

Зачисление происходит на дату приобретения таких ценных бумаг. Долговые обязательства, которые не были погашены в срок, переходят на счет по учету долговых обязательств, которые не были погашены в срок. Все операции с ценными бумагами должны быть документально подтверждены.

По кредиту счетов учета ценных бумаг отражается их списание вследствие:

- продажи ценных бумаг;

- продажи долговых обязательств;

- погашенных по тиражам ценных бумаг;

- списание по истечению срока долговых обязательств.

Аналитический учет ценных бумаг ведется в разрезе каждого вида ценной бумаги, или долгового обязательства. Важной особенностью при аналитическом учете, является выделение ценных бумаг имеющих международный идентификационный код ценной бумаги (ISIN). Учет по таким ценным бумагам должен отражать информацию в соответствии с выбранным методом оценки стоимости выбывающих (реализованных) ценных бумаг в разрезе выпусков.

Аналитический учет ценных бумаг, которые не являются эмиссионными или не имеют международный идентификационный код (ISIN), должен отражать получение информации по каждой ценной бумаге или партии ценных бумаг.

Для аналитического учета счета учета, определяются банковской организацией самостоятельно, и данная классификация счетов учета закрепляется в учетной политике банка.

Счет 61210 «Выбытие (реализация) ценных бумаг» предназначен для отражения операций по выбытию ценных бумаг при определении финансового результата.

Сам финансовый результат при выбытии ценных бумаг определяется как разница между стоимостью ценной бумаги и ценой ее погашения или договорной ценой реализации.

Оценка ценных бумаг

Все приобретенные ценные бумаги, подлежат обязательной оценке в соответствии с выбранным методом оценки банковской организацией.

К бухгалтерскому учету ценные бумаги принимаются в сумме по всем фактическим затратам на их приобретение. Такими затратами могут быть:

- стоимость ценных бумаг по договорной цене приобретения;

- расходы на оплату услуг, связанных с приобретением ценных бумаг;

- процентный (купонный) доход, уплаченный при приобретении процентных (купонных) ценных бумаг.

Для оценки выбытия ценных бумаг, в учетной политике банковской организации, должен быть закреплен один из методов оценки себестоимости реализованных и выбывших ценных бумаг:

- по средней себестоимости;

- по себестоимости первых по времени приобретения (ФИФО).

Для применения первого метода оценки – по средней себестоимости – рассчитывается средняя стоимость приобретенных ценных бумаг одного выпуска. Такие бумаги учитываются на счетах бухгалтерского учета второго порядка. При выбытии (реализации) таких ценных бумаг, списывается их средняя стоимость, рассчитанная пропорционально количеству выбывших бумаг.

Метод ФИФО, подразумевает списание ценных бумаг в той же очередности, что и их поступление в разрезе одного выпуска ценных бумаг. Таким образом, на балансе банковской организации остаются ценные бумаги, которые были приобретены позже.

Каждый из этих способов имеет свои преимущества и недостатки. Метод ФИФО больше подходит для случаев, когда стоимость ценных бумаг изменяется незначительно. Если же их стоимость быстро растет, то для банковской организации, был бы более приемлем метод средней стоимости, который в таком случае не позволит занижать убытки.