Калькулированием себестоимости является исчисление себестоимости одной единицы продукции, работ или услуг.

Результатом любого калькулирования должно стать составление калькуляций.

Калькуляция - это спецрегистр, в котором отражается совокупность определенных расчетных процедур для исчисления себестоимости.

Для реализации процесса калькулирования важно знать объект калькуляции, а также калькуляционную единицу.

Объектом калькуляции могут являться:

- выпущенная продукция полностью или частично готовая по стадиям, переделам и процессам;

- продуты, полуфабрикаты, группы однотипных изделий, этапы произведенных работ;

- виды работ, услуг и прочее.

Калькуляционная единица представляет собой количественное выражение калькуляционного объекта.

В виде калькуляционных единиц могут приниматься:

- натуральные единицы;

- условно-натуральные единицы.

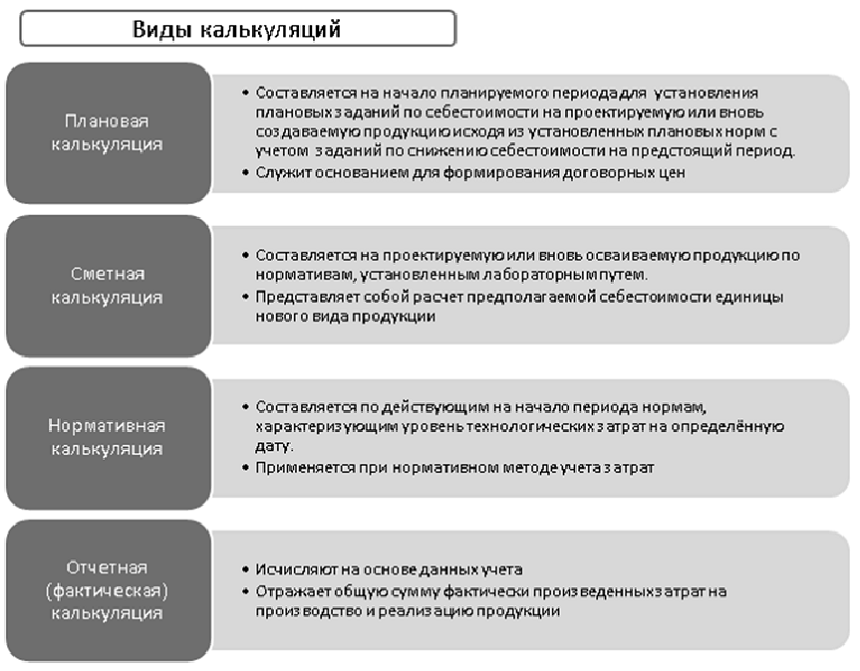

Калькуляции бывают следующих видов:

- плановая калькуляция, которая составляется на определенный плановый период с использованием действующих на начало данного периода норм, смет;

- сметная калькуляция, которая составляется на новые проектируемые изделия, если отсутствуют нормы расхода;

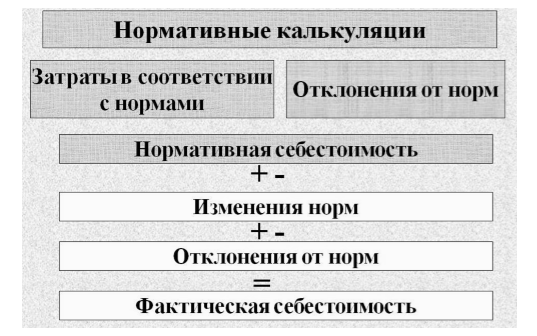

- нормативная калькуляция, применяемая при нормативном учете затрат и формирующаяся на основе применяемых на начало периода норм расхода.

Рисунок 1.

В отличие от калькуляции плановой, в нормативную могут вноситься уточнения из-за изменения норм расхода и устанавливаться отклонения в течении всего отчетного периода. Фактическая себестоимость формируется в конце периода, на основе данных бухучета для контроля за выполнением плана по снижению себестоимости, а также для анализа изменения себестоимости.

В процессе калькулирования исчисляется себестоимость общего объема выпущенной продукции, ее определенных видов, единиц отдельных видов. При расчете себестоимости отдельных видов продукции применяются следующие основные способы:

- прямой расчет;

- суммирование затрат;

- нормативный способ;

- пропорциональное распределение затрат;

- исключение стоимости попутной продукции из общей массы затрат;

- комбинированный способ.

При использовании способа прямого расчета себес тоимость произведенной продукции рассчитывается на основе прямого уче та затрат, а себестоимость одной единицы представляет собой частное от деления общего объема затрат на всю продукцию на ее произведенное количество. Исчисление себестоимости данным способом применяется, когда объекты учета затрат совпадают с калькулируемым объектом.

При расчете себестоимости способом суммирования затрат, себестоимость выпущенной продукции определяется суммирова нием затрат на выпуск отдельных частей изделия или процессов его изготовления. Этот способ преимущественно используется там, где учет затрат и калькулирование себестоимости продукции ведется на основе попередельного или попроцессного метода.

Рисунок 2.

Нормативный способ калькулирования (Рисунок 1), в свою очередь, является составной частью нормативного метода учета затрат и калькули-рования себестоимости выпускаемой продукции. Приме нение этого способа сопровождается:

- наличием норм и нормативов затрат;

- составлением нормативной калькуляции себестоимо сти единицы выпускаемой продукции;

- достоверное и полное докумен тирование и учет затрат по применяемым нормам и откло нениям от них.

Способ исключения затрат на побочную продукцию подразумевает, что продукция подразделяется на три группы:

- ос новная,

- побочная,

- отходы.

Для определения себестои мости основной продукции, все побочные продукты и отходы вычитаются из общих затрат по определенным заранее ценам.

Метод пропорционального распределения затрат подходит для калькулирования себестоимости продукции при одновременном производстве нескольких видов изделий, прямое распределение затрат на которые невозможно. Данный способ наиболее подходит для производств продуктов сопряжен ных, с одновременным получением нескольких видов продукции в одном производственном цикле. Сводный учет затрат ведется по каждой группе производимых изделий, а все затраты внутри групп относятся на отдельные виды изделий пропорционально экономически обоснованной базе.

Комбинированный способ калькулирования - это сочетание нескольких описанных выше спо собов, в ситуациях, когда использование каждого из них в отдельности не возможно и не обеспечивает точного расчета себестоимости. Например, в отраслях растениеводства методом ис-ключения затрат рассчитывают себестоимость основной и со пряженной продукции, затем, применяя способ про порционального распределения затрат, рассчитывают себе стоимость определенных видов продуктов. Калькулируется себестоимость каждой единицы основной продукции методом прямого расчета.