На предприятиях комплексного производства в результате единого технологического процесса производятся разные виды продукции. Это значительно осложняет распределение производственных затрат между видами продукции. Это обусловлено тем, что практически все произведенные затраты общие для целого комплекса производимых продуктов.

Многообразие технологических, организационных факторов, которые влияют на формирование себестоимости продукции, определяет применение различных способов калькулирования себестоимости.

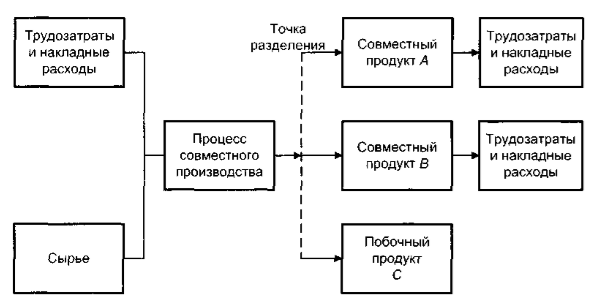

Рисунок 1.

Статья: Особенности калькулирования себестоимости продукции в комплексных производствах

Статья: Особенности калькулирования себестоимости продукции в комплексных производствах

Метод исключения стоимости побочных продуктов из общего объема затрат используется в комплексных производствах, в которых конечный продукт один. В таком случае продукция комплексного производства подразделяется на две группы:

- основная,

- побочная.

Побочные продукты должны иметь твердую рассчитанную оценку, а калькулируется в данном случае только себестоимость основного изделия. При применении способа исключения затрат уровень себестоимости калькулируемого конечного изделия очень сильно зависит от корректной оценки побочной продукции. Это обусловлено тем, что чем выше стоимость побочных продуктов, тем ниже себестоимость основного, и, соответственно, при занижении стоимости побочных изделий завышается себестоимость основного продукта. Побочную продукцию можно оценивать по ценам реализации, ценам на составляющие материалы. В зависимости от своего назначения одна и та же продукция может оцениваться по-разному.

Например, изделие при потреблении внутри предприятия целесообразно оценивать по стоимости используемых материалов, а при реализации на сторону - по продажным ценам. Данное расхождение в оценке побочной продукции является экономически обоснованным.

Недостаток способа исключения затрат заключается в нарушении условий формирования себестоимости. При использовании этого способа калькулируется себестоимость только основного продукта, а стоимость побочной продукции вычитается из комплекса затрат в твердой оценке.

Способ распределения затрат используется в комплексных производствах, которые выпускают несколько основных продуктов. При таком способе калькулирования затраты суммируются в целом по комплексу, а уже потом распределяются между продуктами пропорционально стоимостным, натуральным, весовым показателям. Выбор показателя в таком случае зависит от специфических особенностей производства и самой продукции. При производстве разнородных по потребительским свойствам изделий базой распределения затрат служит стоимостной показатель. При выпуске продуктов одинакового назначения затраты распределяются пропорционально их массе.

Метод коэффициентов используется в комплексных производствах, изготавливающих сходные по назначению виды изделий, которые можно привести к общей условной единице. Коэффициенты определяются по отдельным видам изделий на основе физико-химических показателей. В сложных многоэтапных производствах с широким ассортиментом вырабатываемой основной и побочной продукции применяется комбинированный способ распределения затрат. Он основан на сочетании принципов, соответствующих способу исключения и способу распределения затрат.

Согласно ему, побочная продукция оценивается по фиксированным ценам и исключается из общей массы затрат по подразделению или переделу, оставшиеся затраты представляют собой общую себестоимость основных продуктов и распределяется между ними пропорционально принятой расчетной базе.

Таким образом, в комплексных производствах в зависимости от применяемого сырья, технологических процессов, специфики и номенклатуры выпускаемой продукции при калькулировании используются способы, обеспечивающие достоверность расчета себестоимости отдельных продуктов. В расчетах важно использовать только экономически обоснованные нормы расхода, коэффициенты, основанные на данных о получаемых продуктах с максимальной возможной локализацией отдельных видов затрат по технологическим процессам и видам продукции.

Себестоимость каждой единицы продукции исчисляется делением общей суммы затрат, относимых к выпуску данного типа продукции, на количество выпущенной в выбранном расчетном периоде продукции. В массовых, серийных производствах она выражает среднюю себестоимость единицы продукции определенного вида, в индивидуальном производстве - себестоимость заказа.

На предприятиях комплексного производства применяются определенные калькуляционные единицы, в частности:

- единицы масс с указанием содержания полезного вещества, характеризующего потребительную стоимость продукта, принимаемого в пересчете на стандарт, технические условия или на принятый условный стандарт;

- весовые, объемные единицы в натуре без указания на содержание полезного вещества;

- натуральные единицы, такие как метры, штуки, пары, комплекты и т.д.;

- условно – натуральные;

- производственный заказ, применяемый при разовом выпуске определенного вида продукции или работ небольшого объема и длительности производства.

В комплексных производствах с достаточно большой номенклатурой базой и с массовым выпуском продукции одного наименования калькуляции себестоимости формируются по однородным группам. Себестоимость отдельных видов продукции формируется при помощи коэффициентов, рассчитанных как соотношение фактических и нормативных затрат.

При производстве однородной продукции разных сортов в рамках единого технологического процесса на одном и том же оборудовании формируется единая для разных сортов калькуляция себестоимости и пересчитывается на условный стандарт.

Если затраты на выпуск отдельных сортов достаточно разные и их выработка требует раздельного ведения производственного процесса или каких-либо дополнительных операций, тогда калькуляции себестоимости формируются на каждый сорт в отдельности.

В производствах, которые осуществляют выпуск массовой продукции различных сортов или размеров из одного вида сырья, но не равноценных по размеру затрат, себестоимость сортов и размеров рассчитывается следующим образом:

- формируется калькуляция на базе нормативов на определенный сорт и размер;

- отчетная себестоимость по сортам и размерам рассчитывается с помощью коэффициентов, определяемых соотношением фактических затрат и нормативной себестоимости реального выпуска.

Использование разнообразных способов калькулирования себестоимости в комплексных производствах дает возможность более корректно определить влияние разных технико-экономических факторов на уровень издержек организации и рассчитать эффективность производственного процесса при определении финансовых результатов.