Нормативный метод учета

Нормативный метод учета и калькулирования себестоимости фактически является аналогом системы, применяемой в управленческом учете под названием «стандарт-костинг».

При применении нормативного метода учета все затраты подразделяются на два основных вида:

- нормируемые,

- ненормируемые.

Нормируемыми выступают в основном прямые затраты. Данный метод предполагает, что нормирование и учет осуществляется в количественном и стоимостном выражении.

Нормативный метод требует соблюдения следующих принципов:

- предварительное составление нормативной калькуляции себестоимости по каждому изделию на основе действующих в организации текущих норм, смет;

- отслеживание в течение периода изменений текущих норм для корректировки нормативной себестоимости;

- определение влияния изменений на себестоимость продукции и эффективность мероприятий, являющихся причиной изменения норм;

- учет фактических затрат в течение периода с делением их на расходы по нормам и отклонения от этих норм;

- определение и анализ причин, условий при которых проявляются отклонения от норм по местам возникновения;

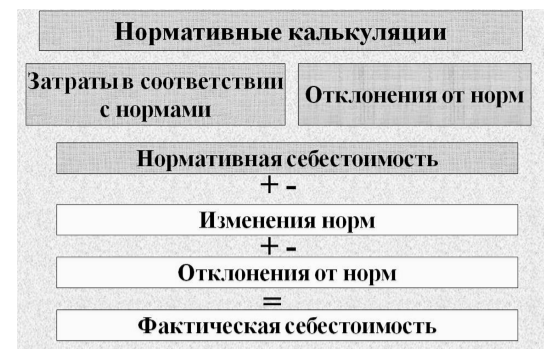

- определение фактической себестоимости произведенной продукции в виде суммы нормативной себестоимости, отклонений от норм и изменений норм.

Самым важным элементом описанного метода является калькуляция нормативной себестоимости. Калькулирование реализуется с использованием комплекса всех нормативов, норм, смет предприятия, применяемых для планирования, организации, контроля процесса производства.

Расчет калькуляции нормативной себестоимости

Расчет калькуляции нормативной себестоимости начинают с составления нормативных карт. В картах нормативной калькуляции на изделия чаще всего указывают справочные данные:

- наименование продукции,

- код продукции,

- применяемость на каждое изделие,

- технологический маршрут обработки по подразделениям.

На некоторых предприятиях для упрощения процесса составления калькуляции нормативной себестоимости заполняют ведомости нормативного набора затрат по цехам вместо нормативных карт. В данной ведомости нормативные затраты накапливаются на каждый вид продукции в конкретном подразделении. Данный процесс состоит из нескольких взаимосвязанных этапов:

- Все операции, связанные с изготовлением конечного продукта, шифруются, классифицируются по расходным статьям.

- Определяется список сдельных и повременных работ, которые приходятся на выпускаемое изделие. Расходы на повременные работы рассчитываются умножением времени, требуемого для выполнения операции, на часовую ставку стандартную.

- Стандартная стоимость материалов исчисляется произведением стандартной стоимости на стандартный расход.

- Определяется ставка для распределения косвенных расходов.

Рисунок 1.

Исчисленная по такому алгоритму стандартная себестоимость способствует последующему выявлению и анализу отклонений и помогает сформировать бюджет, оценить выполнение данного бюджета и подсчитать фактическую себестоимость произведенной продукции.

Нормативная себестоимость требуется для оценки выпуска продукции за период по подразделениям и в целом по предприятию, оценки бракованной продукции и остатков в незавершенном производстве.

Сопоставление нормативной себестоимости с плановой дает возможность судить о степени выполнения заданий по себестоимости. Основная цель нормативного учета заключается в том, чтобы облегчить процесс контроля над затратами посредством сравнения фактических затрат и нормативных. Менеджеры организации анализируют причины расхождений фактических и нормативных показателей, а также реализуют мероприятия по устранению этих расхождений. Все отклонения фактических затрат по статьям от действующих норм считается отклонением от норм.

По содержанию отклонения от норм делятся на три группы:

- благоприятные,

- неблагоприятные,

- условные.

Благоприятные отклонения говорят об осуществлении мероприятий, которые направлены на снижение уровня затрат, экономии материальных, финансовых и трудовых ресурсов. К таким мероприятиям относятся: рациональное использование материалов, использование возвратных отходов вместо полноценных материалов, внедрение оборудования с большей производительностью.

Неблагоприятные отклонения выражаются в перерасходе по себестоимости выпущенной продукции, а также свидетельствуют о нарушениях в технологии, организации, управлении производством. К ним относятся перерасход сырья, материалов, топлива, полуфабрикатов из-за поломок оборудования, использования некачественного инструмента, замены материалов и иных причин.

Условные отклонения могут быть как отрицательными, так и положительными. Они являются результатом различий в методике расчета плановой и нормативной калькуляций. Дело в том, что ряд планируемых затрат не подлежит включению в калькуляцию нормативной себестоимости:

- планируемые потери от брака,

- частично выполненные операции,

- другие.

Данные отклонения учитываются полностью и по окончании периода анализируются сопоставлением с плановыми величинами. Такой анализ дает возможность выявить реальную величину отклонений отрицательных или положительных.

Для учета отклонений фактических затрат от принятых нормативов используются первичные документы иного цвета или с красной полосой на документе. Это позволяет оперативно управлять затратами.