Понятия ликвидации и реорганизации юридических лиц

Процесс ликвидации, реорганизации и банкротства предприятия, учреждения, организации является тенденцией закономерного развития государственной, экономической, общественной, хозяйственной сфер жизнедеятельности, которая создает условия для исчезновения объективной реальности ненужных форм хозяйствования и появлению новых, более эффективных, вариаций.

Реорганизация юридических лиц подразумевает одно из следующих действий:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

Права и обязанности таких юридических лиц переходят к вновь созданному юридическому лицу (или лицам) в соответствии с актом передачи. Ликвидация юридических лиц подразумевает прекращение хозяйственной деятельности такого лица, с последующей продажей, принадлежавшего ему имущества для погашения имеющихся обязательств.

Ликвидация юридического лица происходит вследствие признания такого лица банкротом – по решению суда, или решением собрания учредителей. Банкротство представляет собой неспособность продолжения юридическим лицом своей предпринимательской деятельности вследствие его экономической нерентабельности, убыточности.

Также «банкротство» можно охарактеризовать как деструктивное качество субъекта хозяйствования, которое определено как неспособность удовлетворить требования кредиторов и удовлетворить обязательства перед бюджетом.

Статус «банкрот» юридическое лицо может получить исключительно по решению суда. На основании такого решения запускается процедура ликвидации предприятия.

В процессе ликвидации, назначается ликвидационная комиссия (ликвидатор), к которой переходят полномочия по управлению делами ликвидируемого предприятия.

После окончания расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) предприятия или органом, принявшими решение о ликвидации юридического лица. В процессе продажи имущества ликвидируемого юридического лица, удовлетворяются требования кредиторов в законодательно установленном порядке и очередности.

Таким образом, законодатель, урегулировав процедуру ликвидации предприятия, учреждения, организации, защитил права их участников.

Учет и отчетность ликвидируемого юридического лица

Ликвидируемая организация обязана предоставить информацию по прекращаемой деятельности в годовой бухгалтерской отчетности. Под информацией о прекращении деятельности имеется в виду информация, которая раскрывает часть деятельности предприятия (производство продукции, реализация товаров, выполнение работ, оказание услуг). Такая информация может быть выделена операционно и (или) функционально для целей составления бухгалтерской отчетности и в соответствии с принятым юридическим лицом решением.

Данная информация отражается в:

- отчете о прибылях и убытках;

- отчете о движении денежных средств.

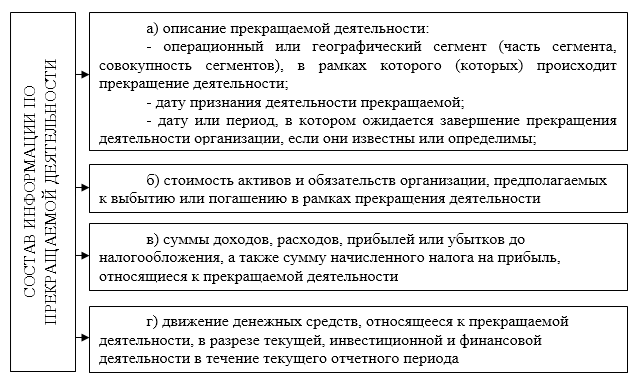

Ликвидируемая организация в годовой бухгалтерской отчетности раскрывает следующую информацию по прекращаемой деятельности (Рис.1):

Рисунок 1. Состав информации по прекращаемой деятельности предприятия

Кроме того, признание прекращаемой деятельности требует уточнения отражения в бухгалтерском балансе стоимости активов предприятия, относящихся к прекращаемой деятельности, исходя из возможного снижения их стоимости.

После продажи в процессе ликвидации юридического лица, принадлежавшего ему имущества и распределении вырученных денежных средств кредиторам, оставшаяся часть денежных средств средства зачисляются в уставный капитал предприятия.

Данная операция отражается следующей проводкой:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»; К-т 80 «Уставный капитал».

Данная проводка формирует увеличение уставного капитала предприятия за счет проданных активов. Сумма таких средств распределяется пропорционально между учредителями юридического лица.

Операции по распределению долей между учредителями отражаются следующей проводкой:

Д-т 80 «Уставный капитал» К-т 75 «Расчеты с учредителями»

Операции по фактической выплате таких долей отражаются следующей проводкой:

Д-т 75 «Расчеты с учредителями» К-т 50 «Касса» или 51 «Расчетные счета»

В случае если у ликвидируемого предприятия недостаточно имущества и других ликвидных активов, для покрытия убытков используется уставный капитал.

Если размера уставного капитала также недостаточно для покрытия обязательств, то претензии кредиторов к должнику предъявляются в установленном законом порядке.

Отчетность при реорганизации юридического лица

В случае реорганизации юридического лица, а именно его слиянии или присоединении, правопреемником могут быть затребованы бухгалтерские балансы каждого из таких юридических лиц и приложенные к ним акты инвентаризации имущества. Такие акты подтверждают достоверностей отдельных статей бухгалтерских балансов.

Когда реорганизация осуществляется путем разделения юридического лица на несколько таких лиц – формируется разделительный баланс, который состоит из общего баланса по прежде действовавшему предприятию и балансов каждого вновь образованного предприятия.

Данные разделительного баланса являются также и данными начального баланса каждого нового предприятия на дату начала его хозяйственной деятельности, которой признается дата его государственной регистрации.

Реорганизацию юридических лиц рекомендуется приурочивать к концу определенного отчетного периода (года или квартала).