Экономические субъекты обязаны осуществлять учет данного вида расчетов при выполнении следующих условий:

- Субъект хозяйствования является юридическим лицом;

- Применяется общий налоговый режим;

- Виды деятельности не подлежат освобождению от уплаты данного обязательного платежа в пользу государства.

Основные аспекты бухгалтерского учета налога на прибыль

Все хозяйствующие субъекты за исключением тех, которые по соответствующим критериям могут быть отнесены к малому и среднему бизнесу, обязаны руководствоваться ПБУ 18/02. Это обусловлено тем, что прибыль по данным бухгалтерского учета¸ зачастую, не совпадает с показателем, определяемым в налоговом учете. Данное положение описывает методику приведения к тождеству налога на прибыль в системах бухгалтерского и налогового учета.

Для достижения этой цели ПБУ 18/02 устанавливается несколько понятий:

-

Разницы, возникающие между данными о доходах и расходах в этих двух учетных системах:

- Постоянные разницы (ПР) – появляются вследствие того, что какие-либо доходы и расходы принимаются в одном виде учета, но ни при каких обстоятельствах и ни в какие иные отчетные периоды не принимаются в другом. Как пример можно привести расходы, которые принимаются к налоговому учету в лимитированных суммах: расходы на рекламу, представительские расходы и т. д.

- Временные разницы (ВР) – образуются по причине временных различий в принятии доходов и расходов к бухгалтерскому и налоговому учету. Например, неравными будут суммы амортизационных расходов, если использовать разные методы ее начисления.

-

Активы и обязательства, которые должны быть показаны в бухгалтерском учете при возникновении ПР и ВР.

Постоянный налоговый актив (ПНА):

- доход в бухгалтерской учетной системе больше, чем в налоговой;

- /или/ расход по данным бухгалтерской учетной системы меньше, чем по данным налогового учета.

ПНА = (доход НУ – доход БУ) ∙ ставка налога

/или/

ПНА = (расход БУ – расход НУ) ∙ ставка налога

Так как ПНА уменьшает налоговые обязательства по данному налогу, то необходимо сделать проводку Дт68 Кт99.

Постоянное налоговое обязательство (ПНО)

- бухгалтерские доходы меньше налоговых доходов;

- бухгалтерские расходы больше налоговых расходов.

ПНО = (доходы НУ – доходы БУ) ∙ ставка налога

/или/

ПНО = (расходы БУ – расходы НУ) ∙ ставка налога

Бухгалтерская запись следующая: Дт99 Кт68.

Отложенный налоговый актив (ОНА) вытекает из факта возникновения вычитаемой временной разницы (ВВР), которая в следующих отчетных периодах уменьшит сумму подлежащего к уплате налога на прибыль в соответствующей сумме. Это означает, что по данным бухгалтерской учетной системы в данном периоде было признано больше расходов (меньше доходов) по какой-либо статье, чем по аналогичной в налоговом учете.

Сумма ОНА рассчитывается по формуле:

(Налоговая база БУ – Налоговая база НУ) ∙ ставка налога

При возникновении ОНА делается бухгалтерская запись: Дт09 Кт68.

Налогооблагаемые временные разницы приводят к необходимости учесть отложенное налоговое обязательство. ОНО возникает вследствие превышения бухгалтерских доходов над налоговыми или налоговых расходов над бухгалтерскими в данном отчетном периоде.

Для расчета ОНО используют следующую формулу:

(Налоговая база НУ – Налоговая база БУ) ∙ ставка налога

Соответствующая сумма должна быть показана в учете с помощью записи: Дт68 Кт77.

После того как сделаны вышеприведенные бухгалтерские записи бухгалтерский налог на прибыль должен сравняться с показателем налога на прибыль по данным декларации, данное тождество представлено на рисунке 1.

Расчеты с бюджетом по рассматриваемому налогу учитываются на отдельном субсчете балансового счета 68. По своей характеристике, данный счет является активно-пассивным, то есть может иметь сальдо:

- по дебету – переплата;

- по кредиту – задолженность в пользу бюджета.

Сроки расчета и уплаты налога и подачи налоговой декларации

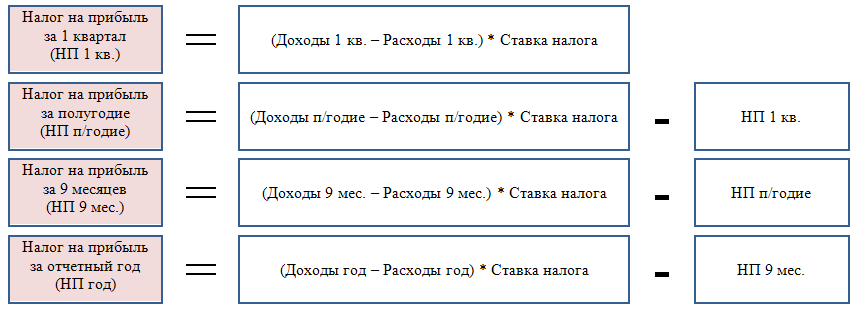

Налог на прибыль рассчитывается нарастающим итогом с начала года за отчетный каждый период:

При поквартальном графике предоставления декларации:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год

Расчет подлежащего уплате налога за каждый вышеприведенный период представлен на рисунке 2.

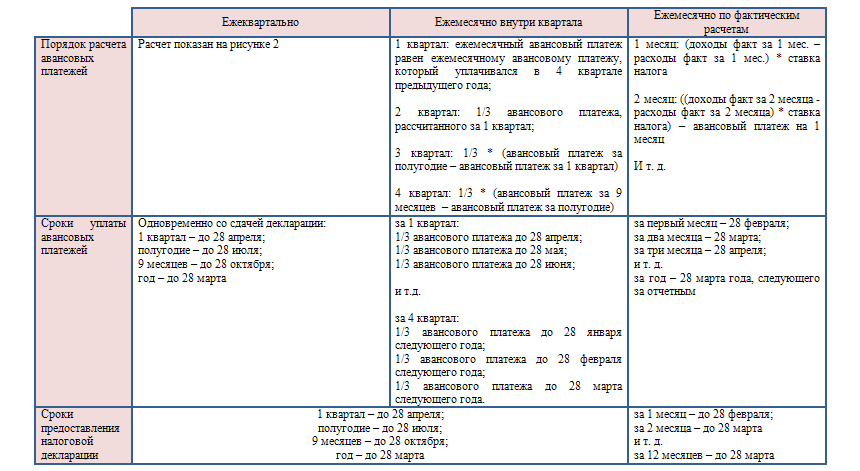

При ежемесячном формировании и предоставлении налоговой декларации по налогу на прибыль организации:

- За первый месяц;

- За два месяца;

- За три месяца и т. д.

- За год.

В данном случае расчет ежемесячного налога производится аналогично поквартальному расчету.

Уплата данного налога может быть тремя способами:

-

Единовременный платеж за отчетный период – 1 квартал, полугодие, 9 месяцев и год. Данный способ могут применять вновь созданные организации, а также действующие при соблюдении следующих условий:

- Выручка вновь зарегистрированного экономического субъекта – 5 млн. рублей или менее в месяц либо 15 млн. и менее в квартал;

- Выручка функционирующих субъектов хозяйствования за каждый квартал предыдущего календарного года не превышает в среднем 15 млн. рублей;

- Данный хозяйствующий субъект является бюджетным или автономным учреждением, иностранной организацией, имеющей официальное представительство на территории и РФ и в некоторых иных случаях предусмотренных кодексом.

-

Ежемесячные платежи внутри отчетного квартала, которые подлежат зачету при расчете налога за отчетный период – все остальные организации.

-

Ежемесячные налоговые платежи из расчета фактически полученной прибыли – организации, которые приняли решение воспользоваться таким правом.

Порядок расчета и уплаты авансовых платежей, а также предоставления декларации наглядно представлен на рисунке 3.

В случае нарушения налогового законодательства в части расчета данного налога, его уплаты или сдачи налоговой декларации Налоговым кодексом предусмотрены санкции:

- штраф;

- пени;

- блокировка расчетных счетов