Понятие системы налогообложения

Ведение любого вида экономической деятельности сопряжено с расходованием различных ресурсов, а также с обязанностью уплачивать обязательные платежи в государственный бюджет. Как правило, субъект хозяйствования обязан уплатить несколько налогов по различным основаниям.

Совокупность налогов, подлежащих расчету и уплате в государственный бюджет и внебюджетные фонды конкретным субъектом хозяйствования, называется системой налогообложения.

Налоговые режимы в РФ

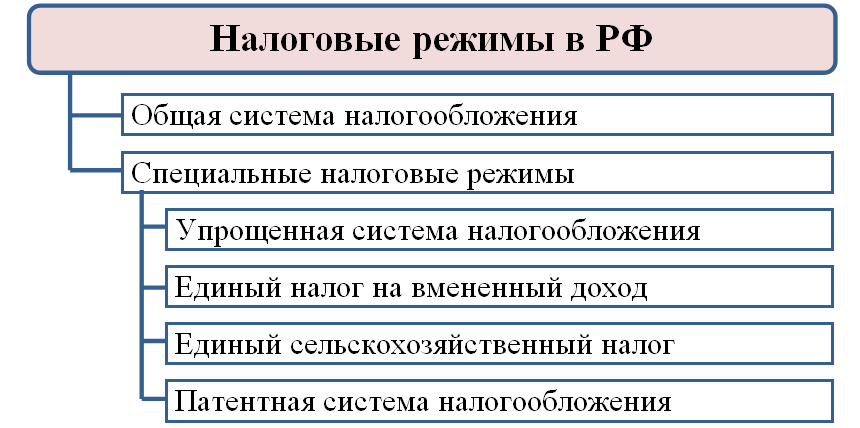

В настоящее время в России существует общая система налогообложения и специальные налоговые режимы, которые наглядно представлены на рисунке 1.

Общая система налогообложения является базовой. При государственной регистрации нового субъекта хозяйствования им присваивается статус организаций, применяющих ОСНО. Данный налоговый режим могут применять все экономические субъекта без каких-либо ограничений. Стоит отметить, что организации и индивидуальные предприниматели, применяющие общую систему налогообложения, несут достаточно большое налоговое бремя.

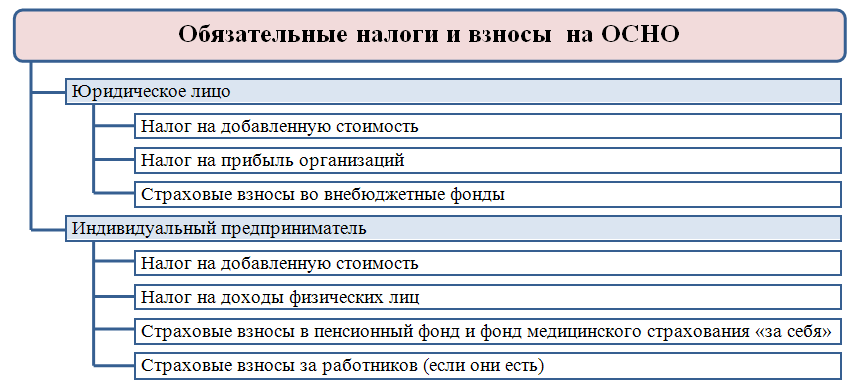

Такие хозяйствующие субъекты обязаны исчислять и уплачивать целый перечень налоговых платежей. Их количество для конкретного налогоплательщика будет определяться наличием оснований, то есть объектов обложения тем или иным налогом. Стоит также отметить, что для ИП и юридических лиц данная система налогообложения имеет свои особенности. Однако в независимости от юридического статуса и профиля ведения деятельности все экономические субъекты обязаны отчитываться по налогам, представленным на рисунке 2. Все налоговые платежи, которые подлежат уплате в бюджеты разных уровней, перечислены в Налоговом кодексе.

Специальные режимы налогообложения вводятся в действие правительством с целью:

- снизить налоговое бремя и поддержать малый и средний бизнес;

- упростить учетную работу небольших экономических субъектов;

- способствовать развитию некоторых видов деятельности – инновационных, стратегически важных или полезных для населения.

Специальные налоговые режимы могут применяться экономическими субъектами только при соблюдении условий, прописанных в налоговом кодексе:

- УСНО – субъекты малого и среднего бизнеса, которые удовлетворяют критерию выручки, стоимости основных средств, численности работников и участия в уставном капитале других экономических субъектов. Стоит учитывать, что применение УСНО не возможно при осуществлении некоторых видов деятельности.

- ЕНВД – применяется экономическими субъектами на добровольной основе при ведении определенных видов деятельности на территории тех субъектов Федерации, которые это законодательно разрешают.

- ЕСХН – применяется производителями сельхозпродукции, а в некоторых случаях - при самостоятельной переработке такой продукции.

- ПСН – могут использовать только индивидуальные предприниматели при ведении отдельных видов деятельности, перечень которых предусмотрен НК РФ.

Основные аспекты бухгалтерского учета по налогам и сборам

Для ведения бухгалтерского учета налоговых платежей предусмотрен специальный одноименный счет 68.

Остаток по данному счету может быть:

- дебетовый – переплата;

- кредитовый – задолженность перед бюджетом.

Экономический субъект должен организовать раздельный учет по каждому отдельному налогу, выделив его на отдельный субсчет. В том случае, если организации совмещают несколько систем налогообложения, она также должна учитывать отдельно хозяйственные операции, которые подпадают под разные системы налогообложения. Как правило, доходы, расходы или физические показатели распределяются между налоговыми режимами пропорционально какому-либо показателю, например, выручке.

Стоит отметить, что штрафы и пени, начисленные за нарушения налогового законодательства, учитываются в составе прочих расходов или относятся на конечный финансовый результат, т. е. нераспределенную прибыль.

По окончании каждого отчетного и налогового периода экономические субъекты обязаны:

- подсчитать результаты своей деятельности;

- сформировать соответствующие налоговые декларации;

- предоставить декларации в налоговый орган или внебюджетные фонды;

- уплатить налоговые платежи в соответствующий бюджет.

За неисполнение порядка взаимодействия с государством в части своевременного предоставления отчетности и уплаты налоговых платежей грозит экономическим субъектам не только штрафными санкциями для организации и должностных лиц, но и блокировкой расчетных счетов.