Общие положения по налогу на имущество организаций

Налог на имущество организаций – это региональный налог, который начисляют и уплачивают предприятия всех форм собственности.

Законодательное регулирование налога на имущество организации регулируется Налоговым кодексом Российской Федерации (гл.30). Данная глава содержит все аспекты налогообложения налогом на имущество организаций.

Налогоплательщиками налога на имущество организаций являются предприятия, на балансе которых состоит имущество, признаваемое объектом налогообложения.

Налоговым Кодексом предусмотрено несколько критериев при определении налоговой базы.

- Налоговая база по налогу на имущество организаций рассчитывается как среднегодовая стоимость имущества организации, которое признается объектом налогообложения.

- Относительно отдельных объектов недвижимости, налоговая база рассчитывается как кадастровая стоимость таких объектов по состоянию на 1 января года налогового периода.

- Определяя налоговую базу как среднегодовую стоимость имущества предприятия, которое признается объектом налогообложения, данное имущество учитывают исходя из его остаточной стоимости, сформированной в установленном порядке ведения бухгалтерского учета, утвержденным в приказе об учетной политике предприятия.

- Из остаточной стоимости налогооблагаемого имущества вычитаются суммы, которые отражают предстоящие в будущем затраты по данному объекту недвижимости и уже включенные в их стоимость.

- Для тех объектов имущества, к которым не предусмотрено начисление амортизации, их стоимость для налогообложения налогом на имущество рассчитывается как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Статья: Учет налога на имущество организаций

Статья: Учет налога на имущество организаций

Налоговая база на имущество организаций определяется в разрезе подразделений и представительств предприятия. Подразумевается, что каждое такое подразделение имеет самостоятельный баланс. Также налоговая база на имущество предприятия определяется в разрезе местонахождения такого имущества и, соответственно поставленного на учет в разных налоговых органах.

Объекты налогообложения

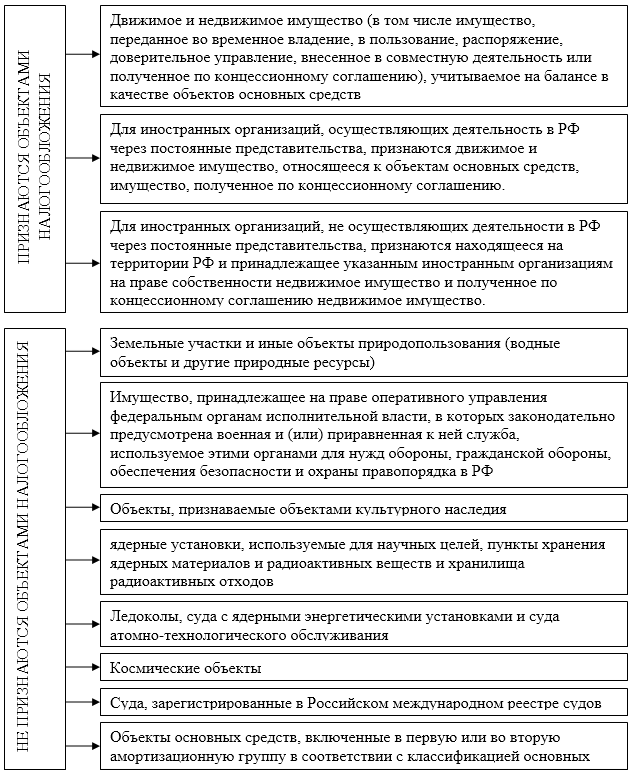

Определенную сложность вызывает определение объектов налогообложения. В статье 374 Налогового Кодекса Российской Федерации содержится перечень объектов, которые включаются и не включаются в налогооблагаемую базу для исчисления налога на имущество предприятий (Рис.1):

Рисунок 1. Критерии признания объектов налогообложения налогом на имущество организаций

Особенности бухгалтерского учета налога на имущество организаций

Ставки налога на имущество организаций – дифференцированные и устанавливаются на региональном уровне, в зависимости от категорий предприятий или особенностей самих основных средств. Предельная ставка равна $2,2\%$.

Налоговым кодексом Российской Федерации не регламентирован источник, за счет которого организация уплачивает налог на имущество организаций. Поэтому, каждая организация самостоятельно определяет порядок признания расходов при начислении данного налога. Опираясь на п. 4 ПБУ 10/99, расходы предприятия можно разделить по двум основным типам:

- Расходы по обычным видам деятельности;

- Прочие расходы.

Учитывая, что расходы по налогу на имущество не связаны с изготовлением продукции, продажей товаров и продукции, выполнением работ, оказанием услуг, то такие расходы считаются прочими расходами и учитывается на счете 91.2 «Прочие расходы».

При начислении налога на имущество формируется следующая проводка:

- Д-т 91 «Прочие расходы»

- К-т 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество»

Вместо 91 счета, организацией также может применяться счет 44 «Расходы на продажу», если налогооблагаемое имущество используется на объектах торговли, или счет 26 «Общехозяйственные расходы», если имущество используется для общехозяйственных целей и т.п. Счет учета в разрезе каждого объекта имущества должен быть закреплен в учетной политике предприятия.

При оплате налога на имущество, формируется следующая проводка:

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

- К-т 50 «Касса», 51 «Расчетные счета»

В случае начисления пени ил штрафов, формируется проводка:

- Д-т 99 «Прибыли/убытки»

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

По окончании отчетного года организации обязаны подать налоговую декларацию по налогу на имущество организаций. Такая декларация подается в налоговые органы по местонахождению имущества не позднее 30 марта.

Подачу налоговых расчетов по авансовым платежам по налогу на имущество, предприятия подают не позднее 30 дней с даты окончания соответствующего отчетного периода.