Характеристика налога на добычу полезных ископаемых

Налог на добычу полезных ископаемых является федеральным налогом, который уплачивают юридические лица – организации и индивидуальные предприниматели, если их видами деятельности является добыча полезных ископаемых.

Регулируется налог на добычу полезных ископаемых главой 26 налогового Кодекса Российской Федерации. В частности, данной главой, определены субъекты и объекты налогообложения, сроки и порядок начисления и уплаты налога.

Все налогоплательщики налога на добычу полезных ископаемых обязаны встать на учет в налоговые органы по фактическому месту добычи в течение 30 календарных дней с даты государственной регистрации лицензии на пользование участком недр.

Если у предприятия есть несколько участков добычи полезных ископаемых, по разным районам, то постановка на учет должна быть в каждом таком районе.

Особенности исчисления налога на добычу полезных ископаемых

Налог на добычу полезных ископаемых, соответственно оплачивают только предприятия, которые занимаются добычей полезных ископаемых. Налоговой базой, является стоимость каждого вида добытых полезных ископаемых.

По истечении отчетного периода (месяца), налогоплательщиком определяется количество или объем добытых полезных ископаемых. Количество или объем могут определяться двумя методами:

-

Прямой метод.

Данный метод предусматривает определение количества или объема с помощью различных измерительных приборов.

-

Косвенный метод.

Данный метод применяют в случаях, когда исключена возможность использования прямого метода. Объем добытых полезных ископаемых определяется на основании показателей содержания объекта добычи в получаемом сырье. Например, по показателю доли в содержании.

Добыча драгоценных металлов и камней из россыпных, коренных и техногенных месторождений подразумевает определение количества добытого полезного ископаемого по химически чистому металлу.

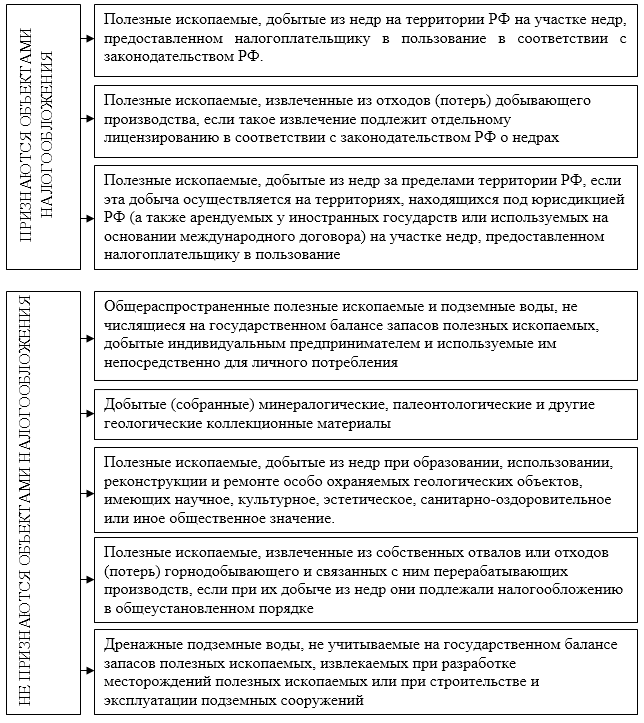

Ставки налога на добычу полезных ископаемых разнообразны. Они отличаются, прежде всего, по виду полезных ископаемых. Определенную сложность вызывает признание объектов налогообложения налогом на добычу полезных ископаемых. Статьей 336 налогового Кодекса Российской Федерации определены следующие критерии признания/непризнания объекта налогообложения (Рис.1):

Рисунок 1. Критерии признания объектов налогообложения

Налоговым кодексом РФ предусмотрена система налоговых вычетов при определении налога. Налоговыми вычетами могут быть:

- материальные расходы предприятия;

- расходы предприятия на приобретение и (создание) имущества, подлежащего амортизации;

- расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств.

Право на данные вычеты обязывает предприятия обеспечивать безопасные условия труда и их охрану.

Особенности бухгалтерского учета и отчетности налога на добычу полезных ископаемых

Для учета налога на добычу полезных ископаемых используется счет 68 «расчеты по налогам» – субсчет «Расчеты по налогу на добычу полезных ископаемых.

По итогам отчетного периода (месяца) бухгалтер определяет количество/объем добытых полезных ископаемых и к данному показателю применяет действующую ставку налога по данному виду полезного ископаемого.

Полученная сумма начисленного налога относится в кредит счета 68. По дебету происходит отражение перечисления такого налога в бюджет, или применение налоговых вычетов (Табл.1):

Рисунок 2. Проводки по учету налога на добычу полезных ископаемых

По итогам отчетного месяца налогоплательщиками подается Налоговая декларация по налогу на добычу полезных ископаемых. Ее действующая форма – КНД 1151054 (Приложение N 1к приказу ФНС России от 14.05.2015 N ММВ-7-3/197@). Декларация содержит семь разделов.

Такая декларация подается не позднее последнего числа месяца, следующего за отчетным. Налоговая декларация также может быть представлена в электронном виде.

Предоставлять налоговую декларацию налогоплательщик обязан по месту добычи полезных ископаемых. Если таких мест у налогоплательщика несколько в разных районах, то декларация подается обособленно в каждый из них.

Платежи в бюджет налога на добычу полезных ископаемых должны перечисляться налогоплательщиков не позднее 25 числа месяца, следующего за отчетным.