Понятие о технике и формах бухгалтерского учета

Технологией бухгалтерского учета называется способ его ведения, который подразумевает регистрацию учетной информации вручную или с использованием средств автоматизации.

Таким образом, форма учета представляется как процесс обработки учетной информации в различном сочетании учетных регистров, способ записи в регистрах, а также форма связи между документами и регистрами.

Согласно действующему «Положению о бухгалтерском учете и отчетности в России», организации, при осуществлении постановки бухгалтерского учета:

-

самостоятельно определяют организационную форму бухгалтерской работы, основываясь на виде организации и условий хозяйствования;

-

определяют в установленном порядке форму, методы бухгалтерского учета и технологию обработки учетной информации;

-

разрабатывают самостоятельно систему внутрипроизводственного учета, отчетности и контроля.

Статья: Техника, формы и организация бухгалтерского учета

Статья: Техника, формы и организация бухгалтерского учета

На сегодняшний день организации в Российской Федерации могут использовать следующие формы бухгалтерского учета:

-

автоматизированную;

-

мемориально-ордерная;

-

журнал - главную;

-

простую (упрощенную);

-

журнально-ордерную.

Данные формы бухгалтерского учета определяются, основываясь на следующих характеристиках:

-

форма представления, назначение и содержание;

-

сочетание хронологических и систематических записей;

-

взаимосвязь регистров аналитического и синтетического учета;

-

уровень применения вычислительной техники и информационных систем.

Использование и выбор рациональной формы учета влияет на возможность его упрощения, оперативность и многоплановость получаемой учетной информации.

Автоматизированная форма ведения бухгалтерского учета

Все формы в своей основе имеют документацию. Но при этом группировка и обобщение учетных данных производится различными способами. Сегодня предлагаются различные программные разработки, позволяющие вести бухгалтерский учет в автоматизированной форме. Это позволяет значительно сократить время на отражение, обработку и получение конечной информации. Появляется возможность сконцентрировать внимание на анализе учетной информации о хозяйственно-финансовой деятельности предприятия. При автоматизации бухгалтерского учета данные синтетического и аналитического учета формируются и хранятся в базах данных используемой информационной системы. По результатам отчетных периодов данные выводятся на бумажные носители в виде стандартных выходные форм документов. В конце отчетного периода легко сформировать мемориальные ордера, карточки счетов, различные ведомости, Главную книгу, баланс, отчеты в различные контролирующие органы. При этом содержание показателей в документах должно соответствовать требованиям, определенным законодательно для регистров бухгалтерского учета.

Мемориально-ордерная форма

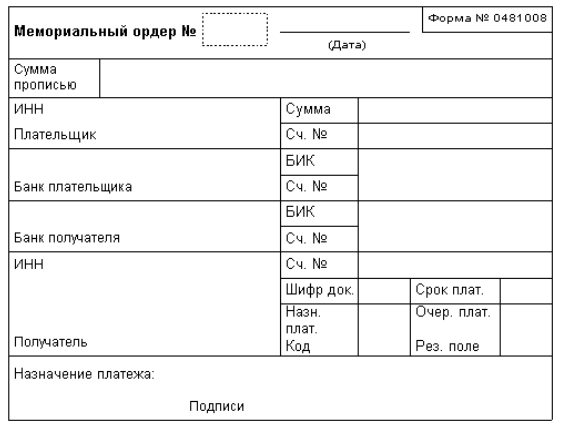

Мемориально-ордерная форма бухгалтерского учета возникла в тридцатые годы XX в. Она заключалась в выписке на каждый документ отдельной справки с указанием бухгалтерской проводки (Рис.1). Эти справки и называются мемориальными ордерами или дословно «памятными приказами».

Рисунок 1.

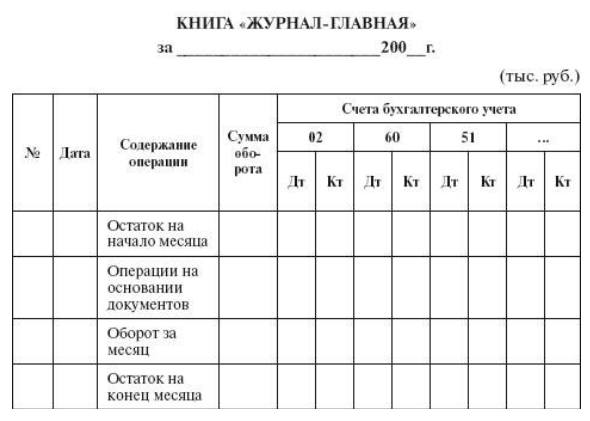

В процессе развития бухгалтерского учета однотипные операции стали группироваться в накопительных ведомостях, и уже только итоги по данным ведомостей включались в мемориальные ордера. Первичные документы – основание для заполнения мемориальных ордеров. В ордере обязательно должны отражаться месяц, год, содержание операции, наименование корреспондирующих счетов и сумма операции. Запись мемориальных ордеров производится в хронологическом порядке в регистрационном журнале, а на самом ордере отмечается номер, под которым он зарегистрирован. Мемориальным ордерам по однотипным операциям присваивается постоянный номер. Это значительно облегчает поиск документов. Данные регистрационного журнала являются основанием для заполнения Главной книги – основного регистра синтетического учета (Рис.2).

Рисунок 2.

В настоящее время мемориально-ордерная форма учета по традиции применяется в бюджетных организациях.

Форма учета «Журанал-Главная»

Форма бухгалтерского учета «Журнал – Главная» - это разновидность мемориально-ордерной формы (Рис.3).

Рисунок 3.

В этот учетный регистр ежемесячно с соблюдением хронологического порядка заносят хозяйственные операции из мемориальных ордеров в корреспонденции счетов бухгалтерского учета (Рис.4). Равенство сумм дебетового и кредитового оборотов подтверждает правильность записей за отчетный период.

Рисунок 4.

Упрощенная форма учета

Простая (упрощенная) форма бухгалтерского учета применяется в основном в общественных организациях и в компаниях, относящихся к малому бизнесу. Указанная форма действует с 1996 г и используется субъектами малого предпринимательства независимо от предмета и целей деятельности, организационно-правовых форм и форм собственности.

В основе такого учета лежит "Книга учета хозяйственных операций". На ее основании составляется бухгалтерскую отчетность. В книге регистрируются совершенные хозяйственные операции с указанием даты и номера документа, подтверждающего факт совершения такой операции, записывается сумма данной операции и бухгалтерские документы, в которые будет внесена эта сумма. Вместе с «Книгой учета хозяйственных операций» необходимо заполнять «Ведомость учета заработной платы». На основании этих документов по истечении отчетного периода можно получить данные для начисления налогов, а также составить необходимые отчетные документы.

Журнально-ордерная система

Журнально-ордерная система сформировалась в пятидесятые годы XX века. В свое время она была достаточно прогрессивной. Эта система основывалась на использовании шахматного метода регистрации операций и их накоплении за каждый отчетный месяц. Шахматная запись означает, что за один прием сумма хозяйственной операции фиксируется по дебету и кредиту корреспондирующих счетов. Это реализуемо потому, что все журналы-ордера сформированы по кредитовому признаку в корреспонденции с типовыми дебетуемыми счетами (Рис.5).

Рисунок 5.