Пояснения в составе бухгалтерской отчетности

Результатом учетной работы за отчетный период является формирование бухгалтерской отчетности. Федеральным законом «О бухгалтерском учете» установлена обязанность формирования такой отчетности для тех экономических субъектов, которые в соответствие с положениями указанного документа должны вести бухгалтерский учет.

Формировать отчетность субъект хозяйствования может по истечении месяца, квартала либо года, а также на любую дату. Однако предоставление экземпляра отчетности в налоговую инспекцию производится единожды по истечение финансового года, который в общем случае совпадает с календарным.

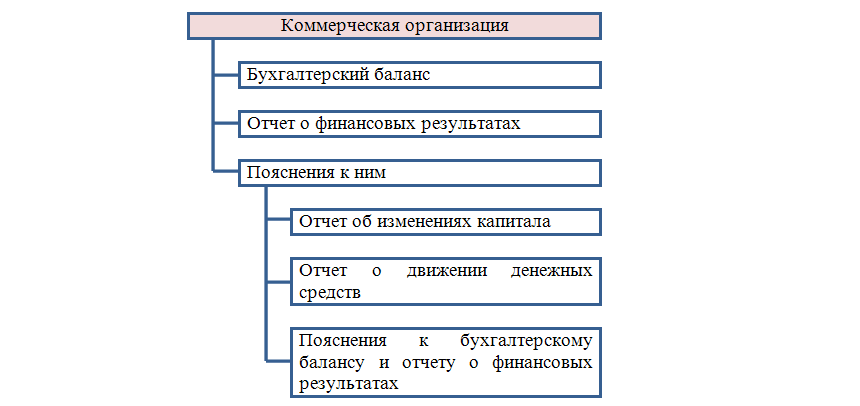

Состав годовой отчетности определен на законодательном уровне и наглядно представлен на рисунке ниже.

Статья: Раскрытие информации в пояснениях к бухгалтерской отчетности

Статья: Раскрытие информации в пояснениях к бухгалтерской отчетности

Стоит отметить, что для некоммерческих организаций вместо отчета о финрезультатах предусмотрен отчет о целевом использовании средств.

Особый порядок формирования и представления отчетности названным законом предусматривается для экономических субъектов банковской сферы и государственного сектора. Также для субъектов хозяйствования, которые отвечают критериям малого и среднего масштаба бизнеса разрешен упрощенный порядок формирования отчетности. В частности это касается:

- Состава годовой отчетности. Такие организации могут предоставлять только баланс и отчет о финансовых результатах. Если необходимо раскрыть какую-либо существенную информацию, которая позволит ее пользователям сделать наиболее достоверные выводы относительно ее финансового состояния, могут формироваться пояснения. В общем же случае наличие пояснений не является обязательным.

- Структуры отчетности. Показатели раскрываются в отчетности по укрупненным статьям.

Информация, которая раскрывается в пояснениях

Пояснения к годовой бухгалтерской отчетности может быть представлено:

- В табличной форме с использование рекомендованных Минфином таблиц;

- В текстовой форме.

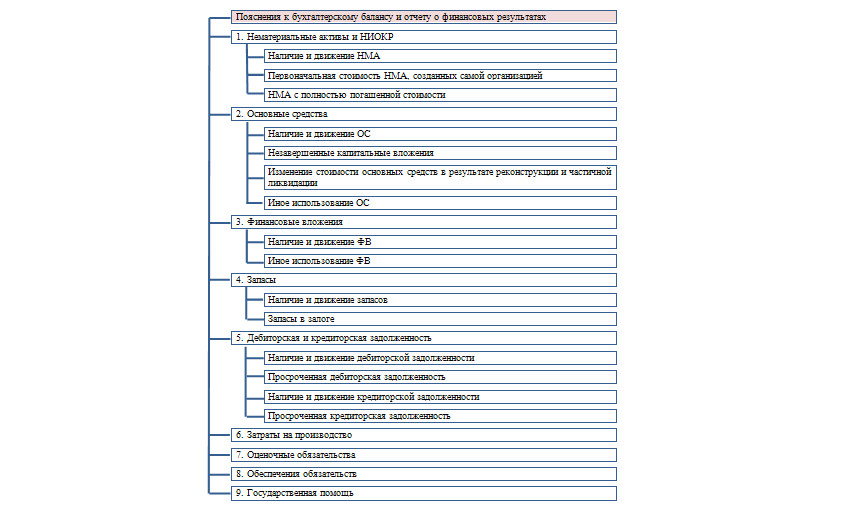

Перечень рекомендуемых таблиц, представляемых в качестве пояснения к отчетности, представлены на рисунке ниже

-

По нематериальным активам необходимо расшифровать их наличие по видам таких активов: патенты, товарные знаки и т.д. В отдельных таблицах приводятся НМА, стоимость которых полностью перенесена в затраты, а также по НИОКР, которые дали положительный результат и были приняты на баланс в качестве НМА.

-

По основным средствам необходимо представить расшифровку в виде их классификации на соответствующие группы, каждую из которых представить в динамике: начальный остаток, движение, остаток на конец. Также отдельно необходимо дать пояснения относительно проведения работ капитального характера и прочих видов использования таких объектов, например, предоставления их в аренду, если это является неосновным видом деятельности.

-

Финансовые вложения должны быть представлены в разрезе их видов и сроков, а также приведена информация относительно их передачи в залог и передачи иным лицам.

-

В части запасов раскрываются данные в части их классификации на группы (основные, вспомогательные, топливо и т. д.), а также о тех, которые не оплачены на момент составления отчетности или находятся в залоге.

-

Относительно кредиторской и дебиторской задолженности даются пояснения о ее видах (покупателей, поставщиков и т. д.), сроках (долгосрочная и краткосрочная), а также приводятся данные о просроченной задолженности.

Помимо этого в табличной части пояснений приводится смета затрат на осуществление деятельности по статьям, раскрывается информация об оценочных обязательствах, и суммах государственной помощи по ее видам.

В текстовой части пояснений раскрывается информация, которая должна в обязательном порядке быть отражена в пояснениях к отчетности согласно положениям отдельных ПБУ. В частности необходимо дать пояснения относительно:

- данных об организации, ее учредителях и исполнительном органе;

- информации об аффилированных лицах;

- сегментах деятельности экономического субъекта;

- стандартов ведения учета и формирования отчетности (российские или МСФО);

- отступления от национальных стандартов с указанием причин и последствий на показатели финансового состояния экономического субъекта;

- изменений учетной политики и их причины;

- методов учета различных объектов;

- прочей информации, подлежащей раскрытию.