Хозяйственный учет состоит из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного воспроизводства. Все наблюдаемые факты и явления измеряются в определенных величинах. Это могут быть килограммы, штуки. Все это необходимо регистрировать в первичных документах, а уже далее эти данные систематизируются в учетных регистрах (книгах, карточках). На основе имеющихся в учетных регистрах данных осуществляется контроль деятельности организации. Из всего сказанного вытекает определение бухгалтерского учета.

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Статья: Определение и основные задачи бухгалтерского учета

Статья: Определение и основные задачи бухгалтерского учета

Бухгалтерский учет и отчетность являются источником информации при принятии важных управленческих решений. В ней содержатся все необходимые сведения. Информация предоставленная бухгалтерским учетом решает практические задачи управления. Функционально используется для управления, планирования, прогнозирования и контроля.

Вся система бухгалтерского учета завязана на полном, непрерывном, наблюдении, измерении хозяйственной деятельности и регистрации конкретных фактов. Примерами таких фактов можно привести:

- Произведено 1 000 единиц изделий

- Начислена заработная плата сотрудникам основного производства

- Произведено начисление страховых взносов

- Получена на расчетный счет выручка от реализации

Учетный процесс состоит из трех основных стадий:

-

ведение бухгалтерского учета (сбор, регистрация и обобщение информации)

Получение входящих документов, проверка правильности их оформления, на наличие всех необходимых реквизитов, оформление исходящих документов, с присвоением им уникального номера. Каждый вид документов будет иметь свою нумерацию (счета фактуры, товарные накладные, приходный кассовый ордер). А некоторые документы составляются на бланках строгой отчетности (чеки для банков, а кассовые чеки выданные контрольно-кассовыми машинами вообще уникальны, свою нумерацию получают, от машины). Сильно упростилась система оформления документов за счет применения специальных программ, которые содержат унифицированные формы, от бухгалтеров требуется периодически обновлять эти формы. Из последних изменений можно отметить разработку Универсального передаточного документа, который объединяет накладную и счет фактуру.

-

составление бухгалтерской отчетности (формирование отчетных форм)

Для лучшего восприятия, и чтобы быстро можно было ориентироваться в данных, разрабатываются унифицированные формы отчетности (баланс предприятия, декларации по налогам и сборам, отчет о прибыли и убытках)

-

использование учетной и отчетной информации для анализа финансово-хозяйственной деятельности предприятия с целью принятия управленческого решения

Для того чтобы получить ссуды или кредиты, предприятие должно подтвердить свою состоятельность, а это могут показать бухгалтерские отчеты. Для получения льгот по налогам, для обоснования снижения налогооблагаемой базы нужны правильно оформленные первичные документы. При получении целевого финансирования, грантов, необходимо строго отслеживать полученные суммы, и вся цепочка документов должна подтверждать целевое использование полученных средств.

Основными задачами бухгалтерского учета являются:

-

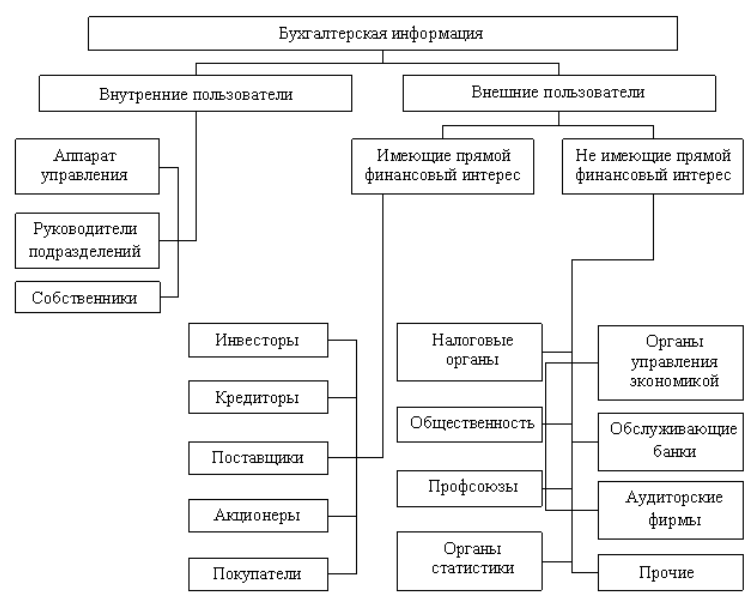

формирование информации о деятельности предприятия, о ее имущественном положении. Данная информация необходимой - руководителям, учредителям, участникам и собственникам имущества организации. Их всех можно назвать внутренним пользователям. Инвесторы, кредиторы, государственные органы – это все внешние пользователи бухгалтерской отчетности;

-

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении предприятием коммерческих операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов;

-

предотвращение негативных результатов хозяйственной деятельности организации и выявление внутрихозяйственных и внешних резервов обеспечения ее финансовой устойчивости.

Рисунок 1.