Готовая продукция в бухгалтерском балансе

Основным предназначением бухгалтерского баланса является возможность охарактеризовать финансовую составляющую деятельности хозяйствующего субъекта. Такой срез показателей величины активов, капитала и обязательств перед различными группами лиц может быть сформирован на любую дату. Все организации, которых федеральный закон «О бухгалтерском учете» обязывают производить учетную деятельность по всем правилам, должны, по крайней мере, единожды в год сформировать данную форму и представить в налоговую службу. Гарантия достоверности отражения показателей бухгалтерского баланса, в частности, об остатках готовой продукции, является обязанностью экономического субъекта.

Если открыть отчетную форму «бухгалтерский баланс», то среди его статей нельзя найти графу «готовая продукция». Все верно, так как правила формирования финансовой отчетности предписывают в данный документ по строке «запасы» вносить агрегированные данные по нескольким активам, в том числе и по готовой продукции. В свою очередь, то, насколько эта цифра будет корректно и надежно определена, зависит от того, насколько грамотно хозяйствующим субъектом поставлен финансовый учет.

Статья: Готовая продукция в бухгалтерском балансе

Статья: Готовая продукция в бухгалтерском балансе

Основные аспекты учета готовой продукции

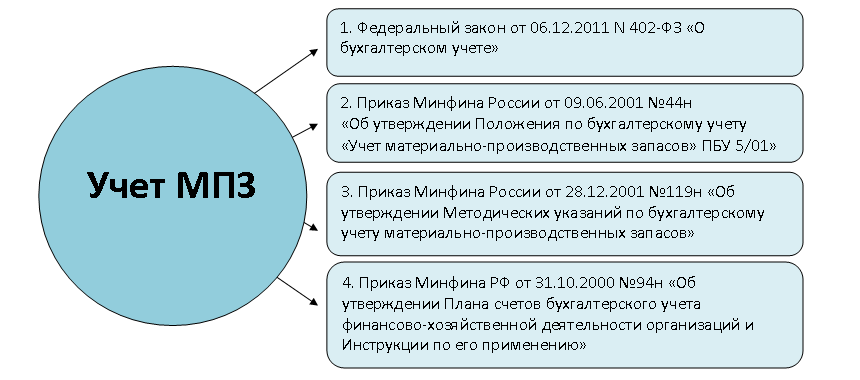

Правовое регулирование в сфере бухгалтерского учета предписывает производить учет производимой хозяйствующими субъектами продукции как материально-производственные запасы. Ознакомиться со всеми важнейшими аспектами учета данного вида активов можно в следующих нормативных документах, представленных наглядно на рисунке 1.

В соответствие с положениями ПБУ 5/01 готовая продукция – произведенная с целью продажи продукция, для которой одновременно выполняются все нижеследующие условия:

- она прошла все необходимые стадии и процессы производства согласно технологии ее изготовления или обработки;

- показатели ее качества отвечают требованиям нормативных документов или достигнутым договоренностям с покупателем;

- она отгружена в место хранения или непосредственно покупателю.

Чаще всего экономические субъекты производят несколько видов продукции. Поэтому в бухгалтерской программе обязательно должна быть настроена аналитика по различным признакам, которые зависят от потребностей организации, профиля и специфики ее деятельности.

Учет готовой продукции в месте ее хранения в обязательном порядке организуется в натуральных показателях, а бухгалтерия, в свою очередь, переведет все в денежные измерители. Учетные данные могут содержать следующую аналитическую информацию о готовой продукции:

- наименование

- место хранения;

- марка;

- артикул;

- типо-размер;

- модель и т. д.

Методы учета готовой продукции

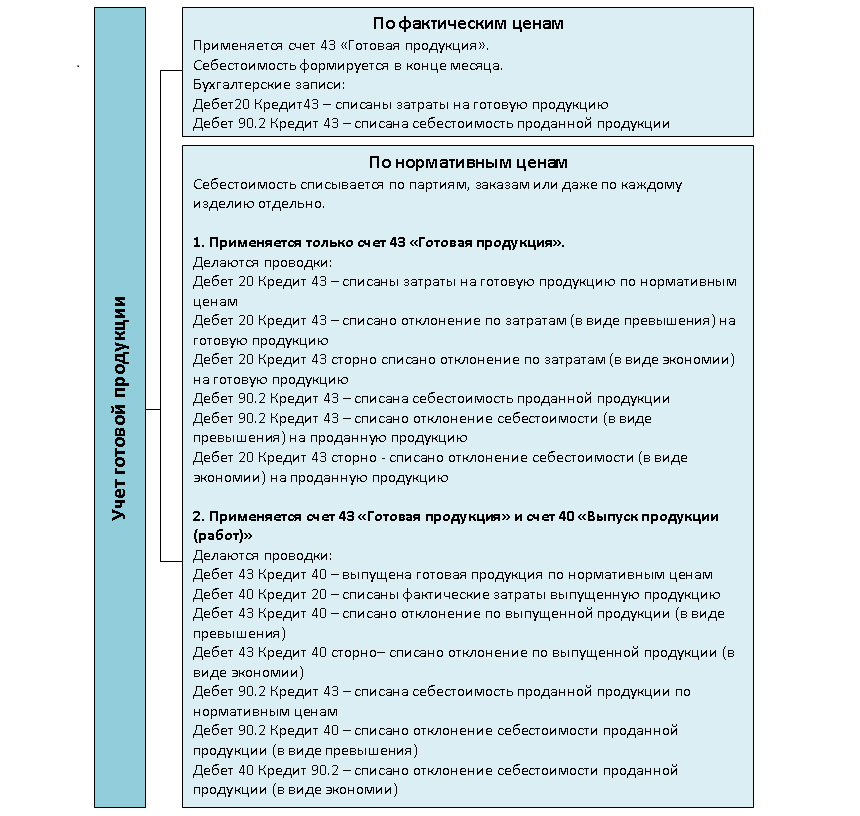

В зависимости от особенностей производственного процесса, масштабов деятельности и потребностей руководителей и собственников экономического субъекта может быть выбран один из двух возможных методов учета готовой продукции:

- по фактическим ценам;

- по нормативным ценам.

На рисунке 2 схематично представлены основные аспекты учетных процедур для каждого из указанных способов.

Если экономический субъект применяет первый метод, то себестоимость определяется только на конец месяца. Для управления бизнес-процессами такая ситуация непривлекательна, так как не гарантируется необходимый эффект от принятия решений руководством. Однако, для некоторых сфер деятельности это не будет существенным фактором. Например, себестоимость добытого угля или сгенерированной электроэнергии напрямую зависит от количественного показателя ее выпуска, тогда как себестоимость единицы примерно одинакова в течение отчетного периода. Поэтому метод учета готовой продукции по фактическим ценам в данном случае будет приемлем.

В остальных случаях, когда затраты на единицу могут варьироваться в зависимости от постоянных затрат и некоторых других факторов, более эффективным методом будет учет готовой продукции по нормативным ценам. Причем выбор счетов учета зависит от профессионального суждения бухгалтера.

Все выше перечисленные аспекты учета должны быть закреплены в учетной политике хозяйствующего субъекта. Последовательность и точность соблюдения всех пунктов учетной политики, положения которой не противоречат национальным стандартам бухгалтерского учета, должны обеспечить достоверность сведений бухгалтерского баланса, в частности об остатках готовой продукции.