Понятие внутрихозяйственных расчетов

Внутрихозяйственные расчеты – это нормативно неурегулированный участок бухучета. Важно знать и понимать особенности организации учета, а также отражения внутрихозяйственных расчетов с подразделениями предприятия, которые выделены на отдельный баланс. Все внутрихозяйственные операции сопровождаются оформлением соответствующих первичных документов и подлежат отражению в бухгалтерском учете предприятия.

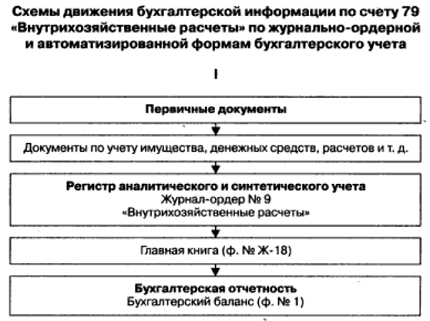

Рисунок 1.

Активы могут быть переданы от одного подразделения другому. При этом передача НМА происходит достаточно редко. НМА часто применяются в хозяйственной деятельности всеми подразделениями и учитываются головной организацией на своем балансе. При передаче НМА допустимо применять правила, используемые для передачи основных средств, учитывая, однако, особенности, обусловленные спецификой данных активов.

Передача НМА

При передаче НМА осуществляются операции по передаче стоимости активов между филиалами и по осуществлению расходов, обусловленных их перемещением.

Первая часть операции – это непосредственная передача активов с баланса подразделения передающего, на отдельный баланс подразделения принимающего. Данная передача отражается следующей проводкой в учете:

- передающим подразделением стоимость имущества списывается в дебет 79 счета «Внутрихозяйственные расчеты» с кредита счетов по учету имущества;

- принимающим подразделением стоимость имущества приходуется в дебет счетов учета имущества с кредита 79 счета «Внутрихозяйственные расчеты».

Проблема заключается в определении стоимости МПЗ и финансовых вложений, передаваемых другому подразделению, если в учете стоимость отдельной передаваемой единицы активов не определена.

В такой ситуации целесообразно использовать такой же способ определения стоимости, как и при выбытии данных активов. Принимающее подразделение должно отразить в учете приход активов по стоимости, которую указало передающее подразделение.

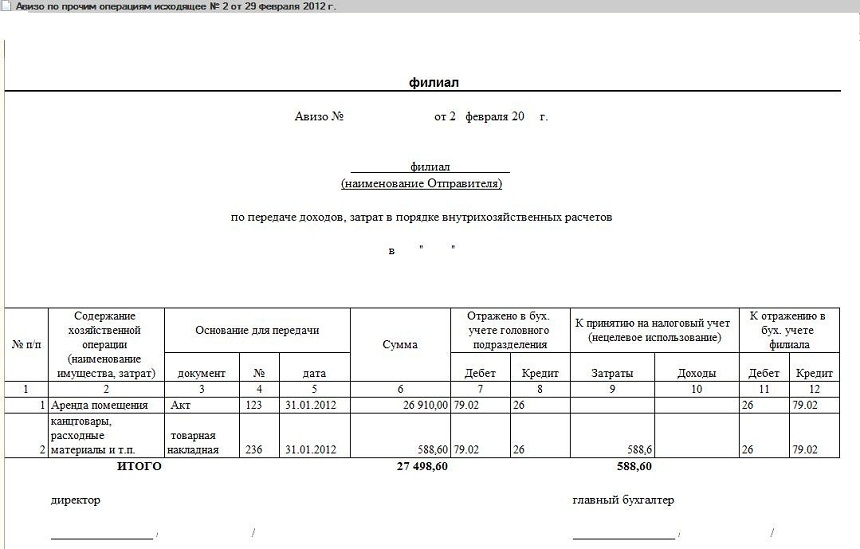

Передача денежных средств

Передача денежных средств в бухучете отражается на основании расчетных документов. Если передаются активы, унифицированные формы для которых не утверждены, то можно использовать формы, самостоятельно разработанные организацией. На практике чаще всего для оформления подобных операций используют авизо.

Рисунок 2.

Определение даты передачи активов не вызывает вопросов в отношении денег. Но дата отпуска материалов из передающего подразделения не обязательно будет совпадать с датой поступления в принимающее подразделение. Для этого в локальном нормативном документе компании необходимо определить момент отражения в учете их передачи между балансами подразделений.

Расходы, обусловленные передачей имущества от одного подразделения другому, не увеличивают стоимость данного имущества. Они учитываются в качестве расходов по обычным видам деятельности на соответствующих счетах учета затрат.

Вопрос о выборе подразделения, на балансе которого отражаются такие расходы, закрепляется в учетной политике. Передача расходов, обусловленных передачей активов, реализуется путем списания расходов с кредита счетов учета затрат передающего подразделения и учитывается по дебету этого же счета, принимающей стороной. Корреспонденция в обоих случаях происходит с 79 счетом «Внутрихозяйственные расчеты».

Передача средств в расчетах

Аналогично оформляется передача средств в расчетах. Сумма дебиторской или кредиторской задолженности, которая передается, подлежит списанию со счета расчетов в корреспонденции с 79 счетом соответственно.

При передаче имущества, которое амортизируется, происходят операции по передаче имущества и отражению обусловленных ей расходов. Порядок отражения в учете расходов, обусловленных передачей такого имущества, соответствует порядку передачи и расчетам по неамортизируемому имуществу. Операция передачи состоит из двух составных частей:

- передача первоначальной стоимости актива;

- передача сумм начисленной амортизации.

Вопрос при этом заключается в порядке начисления амортизации за тот месяц, в котором передавалось основное средство. Возможны три варианта:

- амортизация за месяц передачи, по аналогии с выбытием, полностью начисляется на балансе подразделения передающего имущество;

- амортизация за месяц передачи начисляется на балансе принимающего подразделения полностью, так как на момент ее начисления;

- амортизация за месяц передачи делиться между подразделениями пропорционально числу дней учета основного средства на балансе каждого из этих подразделений.

Выбранный организацией способ должен отражаться в учетной политике. Часто в хозяйственной деятельности бывают ситуации, когда подразделение, которое выделено на отдельный баланс, выполняет работы или услуги для другого подразделения. При этом, следует учитывать, что ошибочно отражать выручку в учете одного подразделения и соответствующие расходы в учете другого.

Отражение расходов и доходов по подобным операциям приводит к некорректному расчету финансовых результатов от операций, которые не были фактически получены, так как реализация в таком случае не имеет места. Передачи права собственности на товары, работы, услуги в этой ситуации не происходит, соответственно для целей налогообложения реализация отсутствует.

Проводки по учету внутрихозяйственных расчетов

Основные проводки по учету внутрихозяйственных расчетов представлены в таблице:

Рисунок 3.