Особенности расчетов с разными дебиторами и кредиторами

В процессе хозяйственной деятельности организации постоянно осуществляют расчеты. Прежде всего, учету подлежат расчеты с покупателями и заказчиками при продаже товаров, продукции или услуг, и расчеты с поставщиками и подрядчиками за покупку тех же товаров, продукции или услуг.

Кроме того, предприятия имеют разного рода договорные и бездоговорные отношения с прочими контрагентами. С дебиторами и кредиторами – организациями или физическими лицами.

Дебиторская задолженность представляет собой долги юридических и физических лиц по расчетам.

Кредиторская задолженность представляет собой задолженность организации в пользу прочих кредиторов.

Статья: Учет расчетов с разными дебиторами и кредиторами

Статья: Учет расчетов с разными дебиторами и кредиторами

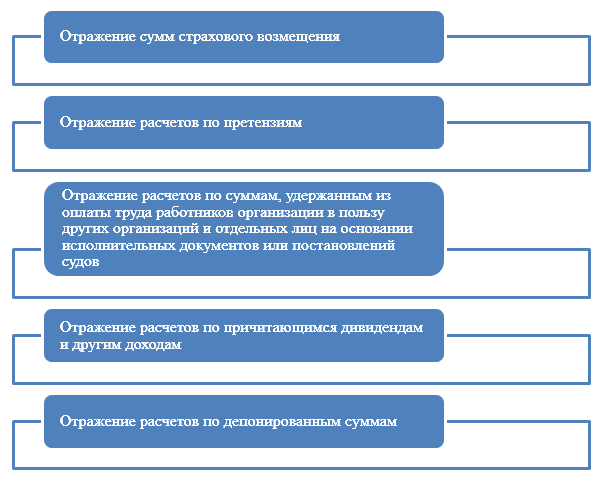

Перечень операций по учету расчетов с разными дебиторами и кредиторами включает в себя следующие (Рис.1):

Рисунок 1. Операции по расчетам с разными дебиторами и кредиторами

Синтетический и аналитический учет расчетов с разными дебиторами и кредиторами

Для синтетического учета расчетов с разными дебиторами и кредиторами, используется активно-пассивный счет $76$ «Расчеты с разными дебиторами и кредиторами». Данный счет имеет следующие субсчета:

- $76.1$ «Расчеты по имущественному и личному страхованию». На данном субсчете отражается информация расчетов по страхованию имущества или персонала (за исключением расчетов по социальному страхованию и обязательному медицинскому страхованию) предприятия, в котором предприятие является страхователем.

- $76.2$ «Расчеты по претензиям». На этом субсчете отражается информация расчетов по претензиям, которые были предъявлены поставщикам, подрядчикам, транспортным компаниям и т.п., а также по предъявленным и признанным (или присужденным) штрафам, пеням или неустойкам.

- $76.3$ «Расчеты по причитающимся дивидендам и другим доходам». На этом субсчете отражается информация расчетов по причитающимся предприятию дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

- $76.4$ «Расчеты по депонированным суммам». На этом субсчете отражается информация расчетов с предприятия по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

К данным субсчетам могут открываться дополнительные субсчета третьего и четвертого порядка для аналитического учета в разрезе отдельных видов расчетов.

Кроме того, на практике, на счете $76$ могут учитывать расчеты:

- по оплате коммунальных услуг;

- оплата за аренду помещений, оборудования и др.;

- оплату таможенных сборов и пошлин;

- расчеты по лизинговым платежам;

- расчеты с компаниями, предоставившими информационно-консультационные услуги;

- расчеты с гостиницами, транспортными компаниями за билеты (при отправке работника предприятия в командировку);

- прочие расчеты.

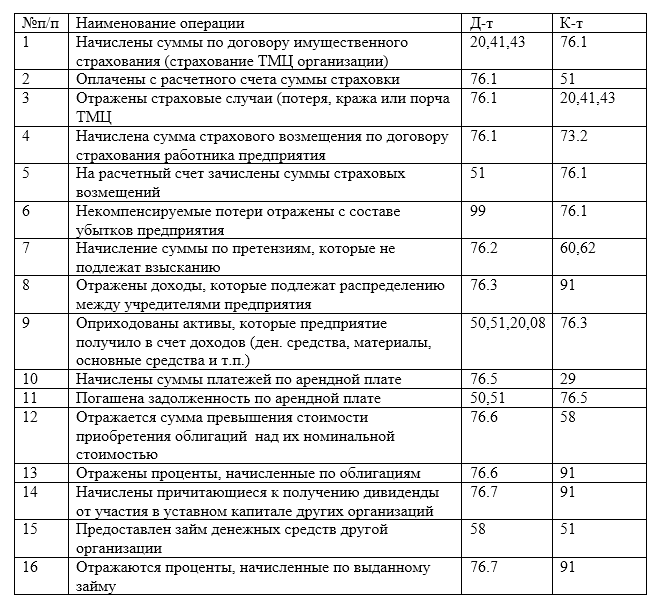

Для отражения расходов по учетам расчетов с разными дебиторами и кредиторами, формируются следующие проводки (Табл1):

Рисунок 2.

Таким образом, перечень операций с разными дебиторами и кредиторами весьма обширен. Конкретный перечень таких операций с отнесением их на счет $76$, закрепляется в учетной политике организации.

Документальное оформление расчетов с разными дебиторами и кредиторами

Документальное оформление расчетов с разными дебиторами и кредиторами подразумевает наличие документов подтверждающих такие операции.

В отличие от расчетов с покупателями и поставщиками – перечень таких документов значительно шире. В каждом отдельном случае – это отдельные документы. Например:

- договора, контракты со страховыми компаниями, с арендодателями;

- билеты (железнодорожные, авиабилеты и т.д.);

- акты по претензиям;

- договора займов;

- договора купли-продажи ценных бумаг;

- протокол собрания учредителей (для выплаты дивидендов);

- и др.

Важно, чтобы каждая операция по учету расчетов с разными дебиторами и кредиторами была правильно оформлена и подтверждена необходимыми документами.