Счета учета готовой продукции

Для учета готовой продукции используется счет $43$ «Готовая продукция». Он собирает информацию о наличии, движении продукции. Счет используется промышленными, сельскохозяйственными, производственными предприятиями.

Готовые изделия, которые были приобретены для комплектации (и их стоимость не включается в себестоимость выпускаемой продукции) или товары для продажи, учитываются на счете $41$ "Товары". На счете $43$ не будут отражаться выполненных работ, оказанных услуг, фактические затраты по ним будут списываться со счетов затрат по мере продажи на счет $90$ "Продажи".

К бухгалтерскому учету готовая продукция, изготовленная для продажи, продукция предназначенная для собственных нужд отражается по дебету счета $43$ в корреспонденции со счетами затрат на производство или счета $40$. Если готовая продукция используется в самой организации, то она учитывается на счете $10$ "Материалы" или других счетах в зависимости от ее назначения.

Выручки от продажи готовой продукции списывается как:

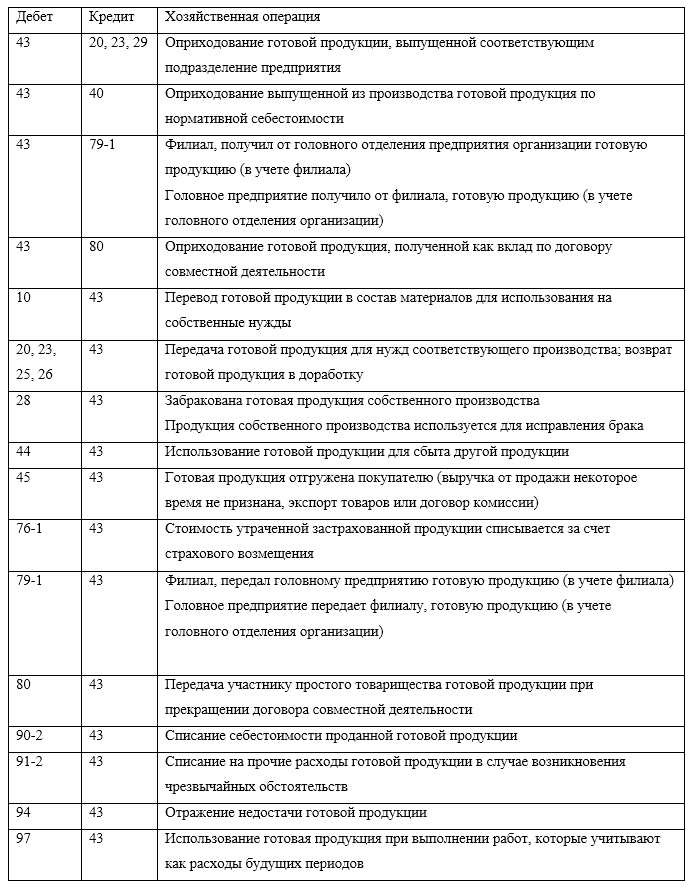

- Дт $90$ – Кт $43$.

Если выручка от продажи некоторое время не может быть признана в бухгалтерском учете (имеет место при экспортных операциях), то до момента признания эта часть продукция учитывается на счете $45$ "Товары отгруженные". Фактическая отгрузка отражается записью:

- Дт $45$ – Кт $43$.

Специфика счета $43$ «Готовая продукция»

Аналитический учет счета $43$ ведется по местам хранения и отдельным видам продукции. Инструкция к плану счетов раскрывает природу этого счета. Счет всегда активный. Остаток по счету может быть проинвентаризирован. Вестись счет должен в оценке по себестоимости.

Оценка в текущем учете, плановая, это делает счет инвентарным и материальным. Только после расчета фактической себестоимости бухгалтерия сможет уточить текущую оценку, доведя ее до фактической.

Согласно ПБУ $5/01$, готовая продукция – это часть материально-производственных запасов, предназначенных для продажи, и их технические и качественные характеристики соответствуют условиям договора, требованиям иных документов.

Оценка готовой продукции может быть осуществлена одним из трех методов:

- по фактической производственной себестоимости;

- по нормативной производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции;

- по нормативной производственной себестоимости, учитывающей прямые статьи затрат.

При установлении учета готовой продукции по нормативной себестоимости, оценка готовой продукции будет редко меняться. Если оценка продукции производиться по фактической производственной себестоимости, то на складе может храниться продукция одного вида, но по разным ценам. В учетной политике устанавливается порядок оценки готовой продукции. При "ином выбытии" оценка материально-производственных запасов может проводится:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО).

Любой из приведенных способов применяется на основании учетной политики. Если оценка, ведется по условным ценам, то по окончании отчетного периода обороты и сальдо с помощью сторнировочных и дополнительных записей доводятся до фактической себестоимости.

Рисунок 1. Типовые проводки по счету 43